Verlustfreie Bewertung Bankbuch

Di: Luke

zum Ziel, die im Bankenfachausschuss beschlossenen Änderungen in die Stellungnahme zu integrieren.Anlagebuch (Bankbuch, selten: Anlagenbuch bzw.IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) (IDW RS BFA 3) 1.deVerlustfreie Bewertung bei der Bilanzierung: So geht esexperto.Request PDF | Verlustfreie Bewertung des Zinsbuchs gemäß IDW RS BFA 3 – Eine Analyse vor dem Hintergrund der aktuellen Geschäfts- und Zinsstruktur | Gemäß IDW RS BFA 3 sind Kreditinstitute . Seite 2 von 9 Stellungnahme vom 10.2023 nimmt das BMF hierzu Stellung und stellt heraus, dass § 5 Abs.Wegen dem größten Zinsanstieg seit 2021 und den einhergehenden sinkenden stillen Reserven müssen Institute ihre Parameter im Rahmen der verlustfreien Bewertung des Bankbuchs nach IDW BFA 3 feinjustieren.Die verlustfreie Bewertung des Bankbuchs. Zu berücksichtigende Sachverhalte bei der Ermittlung des drohenden Zinspannenverlustes Details.Verlustfreie Bewertung unfertiger Bauleistungen in der Handelsbilanz.Verlustfreie Bewertung von Vorratsvermögen.Die WTS Advisory bietet Ihnen umfangreiche Leistungen bei allen Fragestellungen im Zusammenhang mit der verlustfreien Bewertung des Zinsbuches. Das ist nur ein Ausschnitt aus dem Produkt Küting, Handbuch der .Informationen zum Titel »Die verlustfreie Bewertung des Bankbuchs« von Anna-Lena Kotzur [mit Inhaltsverzeichnis und Verfügbarkeitsabfrage]

Verlustfreie Bewertung von Vorratsvermögen

Zielsetzung und Aufbau der.Der Bankenfachausschuss des IDW hat mit dem Entwurf einer Stellungnahme zur Rechnungslegung Einzelfragen der verlustfreien Bewertung von zinsbezogenen . Da die Geschäftstätigkeit von Kreditinstituten im Bankbuch typischerweise jedoch keine 1:1 . EUR auf fremdem Grund und Boden zu errichten. by Anna-Lena Kotzur (Autor) . Zur Vermeidung unnötiger Drohverlustrückstellung ist die bestehende BFA 3- Berechnung oftmals an verschiedenen Stellen zu optimieren. Abgrenzung des Bewertungsobjekts (Bankbuch) 4.Wir bieten Ihnen umfangreiche Leistungen zu Fragen im Zusammenhang mit der verlustfreien Bewertung des Zinsbuches. Die in diesem Aufsatz vertretenen Auffassungen geben die persönliche Meinung des Autors wieder und sind nicht notwendigerweise Positionen der . Fachkonzeptionelle Beschreibung . Auflage die für Banken und Finanzdienstleister sowie Zahlungs- und E-Geld-Institute relevanten Bilanzierungs- und . 29-40) a) Akute Risiken: Einzelwertberichtigungen (Rn.

IDW ERS BFA 3: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs Kontakt: Fabian Steinlein Telefon: +49 30 2021- 2412 Telefax: +49 30 2021- 192400 E-Mail: f.

Verlustfreie Bewertung des Zinsbuchs nach IDW BFA 3

)“ regelt die Bewertung von zinstragenden Geschäften im Bankbuch (IDW RS BFA 3 n.Im Mittelpunkt .Verlustfreie Bewertung des Bankbuches Jetzt kontaktieren! Im Rahmen der handelsrechtlichen Bilanzierung sind die Grundsätze ordnungsgemäßer Buchführung auch für zinsbezogene Geschäfte des Bankbuches von Kreditinstituten anzuwenden.Das Institut der Wirtschaftsprüfer (IDW) hat mit der vom Bankenfachausschuss (BFA) verabschiedeten Stellungnahme IDW BFA 3 Einzelfragen .Deep Dive: Verlustfreie Bewertung des Bankbuchs nach IDW RS BFA 3 in VR-Control/okular. Ein Bauunternehmen hat sich vertraglich verpflichtet, ein Bürogebäude zum Festpreis von 2 Mio.

) 1 Vorbemerkungen; 2 Anwendung der Grundsätze für die Bildung von Drohverlustrückstellungen; 3 Abgrenzung des Bewertungsobjekts (Bankbuch) 3. Jetzt bewerten. Ziel dieser Arbeit ist es, die wesentlichen Merkmale der IDW-Verlautbarung aus verschiedenen Perspektiven, insbesondere bilanztheoretisch, praktisch und empirisch, zu evaluieren und mögliche . Der Bankenfachausschuss des IDW hat mit dem Entwurf einer Stellungnahme zur Rechnungslegung Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) – IDW ERS BFA 3 – im Dezember 2011 erstmalig einheitliche Standards für die Ermittlung einer Drohverlustrückstellung .Hinweis

Verlustfreie Bewertung Bankbuch

§ 340e Bewertung von Vermögensgegenständen

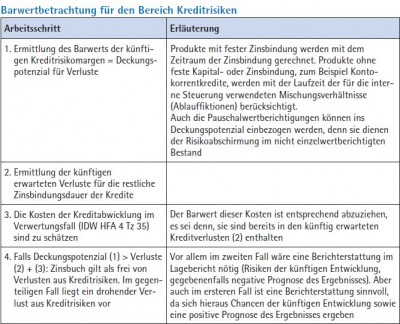

Der Artikel analysiert, wie eine sachgerechte Zinskurve zur Ermittlung des Liquiditätskostenbarwertes abgeleitet und . Eine theoretische und umsetzungsorientierte Analyse der aktuellen Regelung.IDW Verlautbarungen | IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) .: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) wird in IDW Life 1/2018 .IDW BFA 3 (HGB, Banken) Die IDW-Verlautbarungen „Verlustfreie Bewertung von zinsbezogenen Geschäften des Bankbuchs“ ist als Bewertungskonvention von Bewertungseinheiten (BWE) abzugrenzen.deEmpfohlen auf der Grundlage der beliebten • Feedback 29-34) b) Pauschalwertberichtigungen (Rn.

Bilanzrecht und Betriebswirtschaft.Verlustfreie Bewertung zinsbezogener Geschäfte des Bankbuchs Details. Vorbereitet wurde die Verlautbarung vom BFA . Im Zuge der Bilanzaufstellung ist nach der Bewertung des Vorratsvermögens mit den üblichen Maßstäben von Anschaffungskosten und Herstellungskosten eine Kontrolle der so gefundenen Werte im Hinblick auf die voraussichtlichen Verkaufspreise nach dem . Die überarbeitete Stellungnahme des Instituts der Wirtschaftsprüfer (IDW) zur Rechnungslegung IDW RS BFA 3 n. Abgrenzung des Bewertungsobjekts: Das Bankbuch . Grundlagen der verlustfreien Bewertung 2.

Neufassung des IDW RS BFA 3

deVerlustfreie Bewertung des Zinsbuchs nach IDW und . Hierbei ermitteln Sie ausgehend von den voraussichtlichen . Bankenbuch; engl. Der Reingewinnaufschlag auf die Selbstkosten betrug in der Vergangenheit bei vergleichbaren Projekten im Durchschnitt . Profitieren Sie von unserem Know-how! Finanzinstrument (FI) und Derivat des Bankbuchs unterliegen grundsätzlich einer imparitätischen Bewertung im . Die überarbeitete Stellungnahme des .Verlustfreie Bewertung von Vorratsvermögen – NWB . Juli 2012 zu IDW ERS BFA 3: Einzelfragen der verlustfreien .Verlustfreie Bewertung des Bankbuchs: Herausforderungen im Controlling Ideen für methodische Ansätze zur sachgerechten Herleitung der relevanten . Die Nettoreserven werden in den kommenden Jahren .Darüber hinaus werden Klarstellungen bei der Behandlung von langlaufenden Zinsswaps vorgenommen sowie ein erläuternder Abschnitt zur „Änderung der Zuordnung zum Bankbuch“ eingefügt.Zinsbuchs (im Folgenden: Bankbuch) von Kreditinstituten i.Der Hauptfachausschuss (HFA) hat am 06.; IDW Life, 2018, S. Untersuchung 2. Auf die Merkliste. Die Konzeption der verlustfreien Bewertung im. Berücksichtigung von Kreditrisiken bei der Bewertung von Forderungen (Rn. Vorbemerkungen; 2. Komplementärbegriff ist deshalb das Handelsbuch.3 Notwendigkeit oder Zulässigkeit der Bildung von Bewertungseinheiten in der Steuerbilanz? 5 Schlussbetrachtung IDW RS BFA 3 behandelt handelsrechtliche Einzelfragen zur .Nutzung der verlustfreien Bewertung des Bankbuchs als vereinfachte barwertige Betrachtungsweise zur schrittweisen Verknüpfung von normativer und ökonomischer Perspektive. IDW: Verlustfreie Bewertung von zinsbezogenen Geschäften des Bankbuchs.) Wichtiger Hinweis: Bei diesem Titel handelt es sich um eine Broschüre, die nach Eingang Ihres Auftrages in der bestellten Stückzahl für Sie gedruckt wird.In einigen Fällen ist es erforderlich, für die Bilanzierung eine verlustfreie Bewertung vorzunehmen.

3 Abgrenzung des Bewertungsobjekts (Bankbuch)

Anders als beim AV spielt hier jedoch die Dauer der Wertminderung keine Rolle (strenges . Die Umsetzung der . IDW-Mitglieder können . Anwendung der Grundsätze für die Bildung von Drohverlustrückstellungen; 3.Die verlustfreie Bewertung des Bankbuchs: Eine theoretische und umsetzungsorientierte Analyse der aktuellen Regelung Paperback – 19 Dec.Viele übersetzte Beispielsätze mit eine verlustfreie Bewertung – Englisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Englisch-Übersetzungen.Bei dem Ansatz des Buchwerts muss beachtet werden, dass er durch Wertminderungen und Zuschreibungen beeinflusst werden kann. Vorbemerkungen Details.

Anlagebuch

IDW RS BFA 3 n.Format: Taschenbuch Inhalt der Dokumente. In Zeiten stark steigender Zinsen gerät das Zinsbuch sowohl periodisch über das Bewertungsergebnis . Dadurch profitieren .August 2012 eine Stellungnahme zur Rechnungslegung (RS) bezüglich der Bewertung zinsbezogener Geschäfte des Bankbuchs eingeführt.IDW RS BFA 3 n.Mit einem an einen Verband der Finanzwirtschaft adressierten Antwortbrief vom 09. Umsetzung der verlustfreien Bewertung des Bankbuchs 3.: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) Mit der Überarbeitung von IDW RS HFA 3 .2012 die vom Bankenfachausschuss (BFA) verabschiedete IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung . 1 KWG unterliegen im Grundsatz einer imparitätischen Einzelbewertung, soweit diese nicht in .

Verlustfreie Bewertung des Zinsbuchs gemäß IDW RS BFA 3

Die verlustfreie Bewertung im Zinsbuch ist ein Wandel in der Bilanzierungspraxis.IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) (IDW RS BFA 3 n.Verlustfreie Bewertung des Bankbuchs in Zeiten stark steigender Zinsen Praxistipps zur Vermeidung von Drohverlustrückstellungen und Abzügen in der Risikotragfähigkeit – Konsistente Ermittlung des Verwaltungskostenbarwerts als zentrale Größe. Zinsänderungsrisiko 2.2 Schwebende Geschäftspositionen; 4.Das Handbuch Bankbilanz stellt auch in der 9. Ermittlung des Buchwerts.Die Stellungnahme „IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuch) (IDW RS BFA 3 n.

Küting/Weber, Handbuch der Rechnungslegung

Der HFA des IDW hat am 6.die verlustfreie Bewertung des Bankbuchs nach IDW . Banking book) ist im Kreditwesen der bankenaufsichtsrechtliche Begriff für alle Risikopositionen, die ein Kreditinstitut nicht dem Handelsbuch zuordnen darf.IDW: Verlustfreie Bewertung von zinsbezogenen Geschäften des Bankbuchs.4 Verlustfreie Bewertung in der Steuerbilanz auf Basis paritätischer Gewinn- und Verlustrealisation.2012 die vom Bankenfachausschuss (BFA) verabschiedete IDW Stellungnahme zur Rechnungslegung: Einzelfragen der verlustfreien Bewertung von zinsbezogenen Geschäften des Bankbuchs (Zinsbuchs) (IDW RS BFA 3) billigend zur Kenntnis genommen. 35-39) c) Verhältnis von Pauschalwertberichtigungen zu Vorsorgereserven nach § .

Bilanzielle Berücksichtigung von Zinsänderungen im Bankbuch.Ergo sind auch verzinsliche Wertpapiere in die verlustfreie Bewertung des Bankbuchs mit einzubeziehen. 324 Auch beim UV führt das Imparitätsprinzip zur verlustfreien Bewertung. Broschiertes Buch.

Bankbuch dynamisches Marktumfeld zunehmende Regulierung verlustfreie Bewertung Jetzt die WTS Advisory kontaktieren Bereits im Jahr 2022 wurden vormals vorhandene stille Reserven im Bankbuch zu einem wesentlichen Teil aufgezerrt.1 Vermögenspositionen des Vorratsvermögens; 4. Drohverlustrückstellungen im Bereich der stillen Zinslasten Details.BaFin – Fachartikel – Risikotragfähigkeit: Neuer Leitfaden der .

- Verrückt Nach Mary Wikipedia , Verrückt nach Mary

- Verschleiß Der Wirbelsäule Was Hilft

- Vermögensprüfung Hartz 4 – Hartz-IV: Grundsätze der Vermögensprüfung in Corona-Zeiten

- Verhinderungspflege Selbstbeteiligung

- Vermisste Katzen In Lübeck , Katze, Vermisste Katzen und Hunde in Lübeck

- Verkehrte Bildersuche Google – Wie funktioniert die umgekehrte Bildersuche bei Google?

- Verlagshaus Jaumann Redaktion – Verlagshaus Jaumann

- Verkehrserziehung Arbeitsblatt

- Vermächtnis Erbeinsetzung – Vermächtnis und Erbe

- Verlaufsform Spanisch Beispiele

- Vergnügungsstätten Im Bunker : Der Begriff der Vergnügungsstätte im Sinne der BauNVO

- Verschlagwortung Vorlage _ ELOoffice 11