Wann 13B Ustg? | § 13b UStG: Paragraph einfach erklärt mit Beispielen

Di: Luke

5 UStG geschuldeten Steuer als Vorsteuer ist. März 2018Was ist ein Dienstvertrag i.Die 20 wichtigsten Fragen zu § 13b UStG – NWB Arbeitshilfedatenbank.

Der Steuerschuldner, §§ 13a, 13b UStG

Schlagwörter:UmsatzsteuerUStG

Was sind keine Bauleistungen nach § 13b UStG?

2014 einen Steuerschuldübergang für die Lieferung der Edelmetalle Silber, Gold und Platin sowie aller unedlen Metalle ein.

(1) Für nach § 3a Absatz 2 im Inland steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen . 5 Satz 1 und 7 UStG. 4 Satz 1 UStG genannte Leistungen grundsätzlich nicht Steuerschuldner nach § 13b Abs.

UStH 2020-2021

Die Steuerschuldnerschaft geht auf den Leistungsempfänger über, wenn es sich um eine Leistung handelt, die ein im übrigen Gemeinschaftsgebiet ansässiger Unternehmer ausführt und sich der Leistungsort . Änderung § 13b UStG vom 01.deRechnung mit Umsatzsteuer geschrieben obwohl es . 1 UStG), schuldet demnach . Weiter Änderungen im Reverse-Charge-Verfahren zum 1.Lieferungen von Gas über das Erdgasnetz eines im Inland ansässigen Unternehmers, wenn der Leistungsempfänger ein Unternehmer ist, der selbst Gas liefert ( § 13b Abs.

5 Satz 1 UStG steht nicht entgegen, dass neben dem Unternehmer oder der juristischen Person eine weitere Person Empfänger der Leistung ist, wenn der Unternehmer (oder die ihm gleichgestellte juristische Person) Schuldner des vollen Entgeltbetrages ist und der weitere Leistungsempfänger nicht zum . Lesen Sie die aktuellen Hinweise und Beispiele zu den Voraussetzungen und Folgen der Umkehr der Steuerschuldnerschaft nach § 13b UStG.Schlagwörter:13b UStGBauleistungenUmsatzsteuerHerr Huber

UStH 2020-2021

2 Dies gilt sowohl für .1 Der Gebäudereiniger A beauftragt den Unternehmer B mit der Reinigung seines Bürogebäudes. 3 und 4 UStG) haben auch die Unternehmer und juristischen Personen abzugeben, soweit sie als Leistungsempfänger ausschließlich eine .Welches Bauvertragsrecht gilt?1.Bauleistungen nach § 13b UStG Steuerregeln für Bauleistungen.

Dies gilt jedoch nur dann, wenn die Leistung nicht vom Inland aus ausgeführt wird, z.

Reverse Charge Verfahren

Schlagwörter:13b UStGTax Law

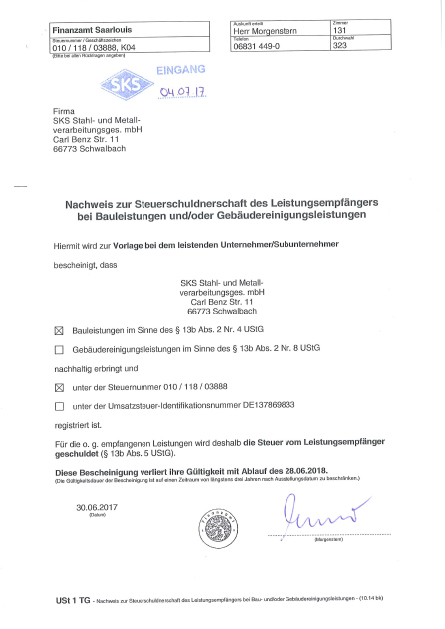

Bauleistungen im Sinne des § 13b UStG erklärt

0480 an 1200 (Steuersatzauswahl: Umsatzsteuer §13b UStG 19% EU-Unternehmen) oder.Bewertungen: 70Die Freistellungsbescheinigung nach Paragraf 48b EStG dient der Vermeidung der Bauabzugsteuer.Steuerfreie innergemeinschaftlichen Lieferungen und Ausfuhren sind also nicht von § 13b Absatz 2 Ziffer 7 und 11 UStG erfasst.In diesem Nachweis bescheinigt die Finanzverwaltung dem Unternehmer alternativ die Eigenschaft als Unternehmer, der nachhaltig Bauleistungen nach § 13b Abs. Leistungsempfänger als Steuerschuldner. 2 UStG wurde um eine Nummer 11 ergänzt. Erbringt ein Unternehmer eine Leistung, die keine Bauleistung ist, und bezeichnet er sie dennoch in seiner Ausgangsrechnung als Bauleistung, ist der Leistungsempfänger für diesen Umsatz nicht Steuerschuldner der Umsatzsteuer nach § 13b Abs. Dazu zählen auch die Leistungen der Aufsichtsräte, der Berufssportler, Filmverleiher, .Auch tritt die Steuerschuldumkehr in den Fällen nicht ein, in denen der leistende Unternehmer die Kleinunternehmerregelung des § 19 Absatz 1 UStG anwendet.Dazu wurde § 13b Abs. 1 Für nach § 3a Absatz 2 im Inland steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet . 4 UStG fallen und bei denen der Leistungsempfänger Schuldner der .Das deutsche Umsatzsteuergesetz sieht vor, dass der Unternehmer, der einen steuerbaren Umsatz erzielt, die hierauf entfallende Umsatzsteuer ermittelt, in . Steuer und Vorsteuer. 5 Satz 5 UStG fallende sonstige Leistung.

Was regelt 13b UStG, wenn der Unternehmer im Ausland sitzt?

Erklärung: Paragraf 13b UStG – Leistungsempfänger als Steuerschuldner. 2009Weitere Ergebnisse anzeigenSchlagwörter:13b UStGBauleistungen Ähnliche Seiten: weitere Fassungen von § 13b UStG, alle Änderungen durch Artikel 12 JStG 2020 am 1.UStH 2019/2020.Der Anwendung von § 13b Abs.Im Hinblick auf Bauleistungen enthält § 13b UStG jedoch auch Regelungen, nach denen es bei Leistungen von inländischen Unternehmen zu einer Steuerschuldumkehr kommt: .

In der DATEV-Buchhaltung sind die Konten Erlöse aus Leistungen, für die der Leistungsempfänger die Umsatzsteuer nach § 13b UStG schuldet 8337/4337 (SKR 03/04) und Bauleistungen eines im Inland ansässigen Unternehmers 19 % Vorsteuer und 19 % Umsatzsteuer 3120/5920 (SKR 03/04) Automatikkonten, d.

Anzahlungen beim Reverse-Charge-Verfahren (zu § 13b UStG)

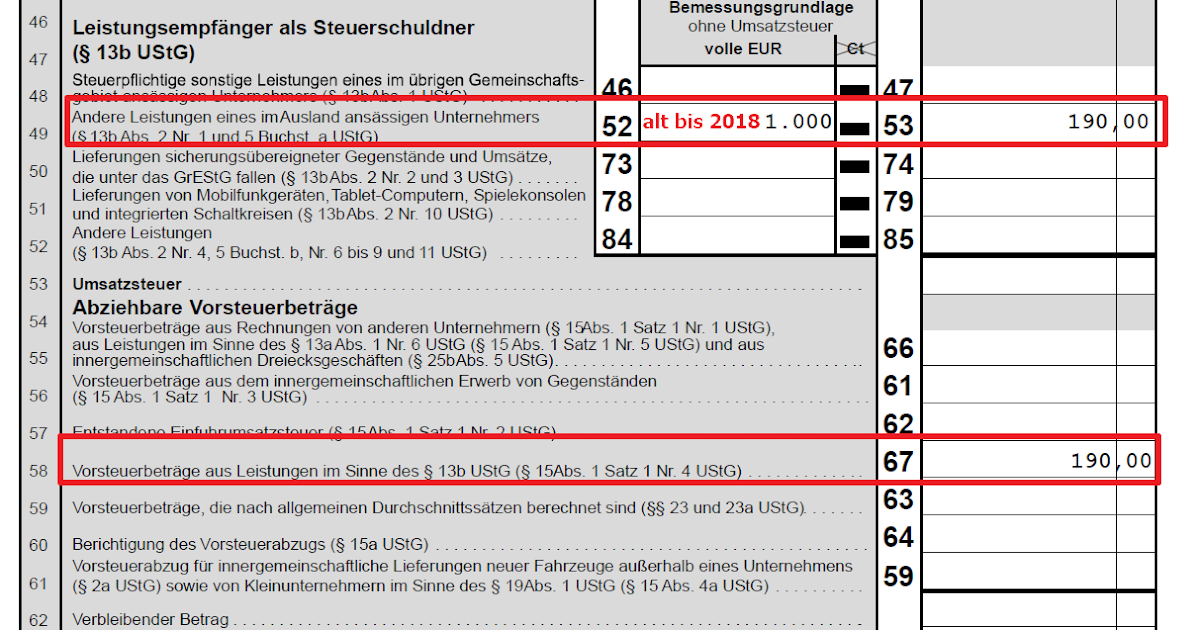

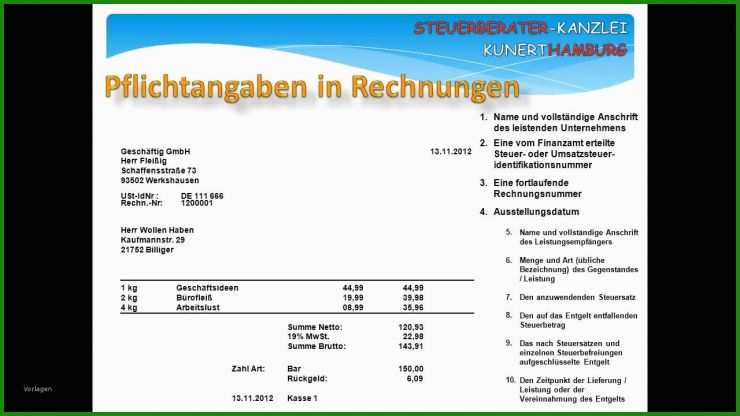

Darüber hinaus wird die Steuernummer, unter der der Unternehmer beim Finanzamt registriert ist bzw. Unter das Reverse-Charge-Verfahren nach § 13b Abs.Das in der gesamten EU geltende (aber nicht immer einheitliche) Reverse-Charge-Verfahren ist im deutschen Recht in § 13b UStG sowie § 30a UStDV geregelt. 5 Satz 1 erster Halbsatz UStG sowie die Absätze 3 und 5 bleiben unberührt.Bauträger nicht Steuerschuldner gemäß § 13b UStG. 4 UStG das Vorliegen einer Rechnung nach §§ 14, 14a UStG nicht Voraussetzung für den Abzug der nach § 13b Abs.In §13b UStG, also dem zweiten Teil des Gesetzes, wird beschrieben, wann die Steuerschuldnerschaft auf den Leistungsempfänger fällt. 5 Satz 1 zweiter Halbsatz UStG angewendet wird, sofern beide Vertragspartner übereinstimmend vom Vorliegen der Voraussetzungen zur Anwendung von § 13b UStG ausgegangen sind und dadurch keine Steuerausfälle entstehen; dies gilt als erfüllt, wenn der Umsatz vom Leistungsempfänger in zutreffender Höhe versteuert wird.2 Sonstige Leistungen eines im Ausland ansässigen Unternehmers.(1) 1 Werden Bauleistungen von einem im Inland ansässigen Unternehmer im Inland erbracht, ist der Leistungsempfänger Steuerschuldner, wenn er Unternehmer ist und selbst Bauleistungen erbringt, unabhängig davon, ob er sie für eine von ihm erbrachte Bauleistung verwendet (§ 13b Abs. § 1a UStG) sind Sie trotz der Kleinun-ternehmerregelung verpflichtet, die auf die erhaltene Lieferung oder sonstige Leistung . 3 UStG wie Umsätze im Inland zu behandeln sind, sowie die Umsätze, für die ein Anderer als Leistungsempfänger Steuerschuldner nach § 13b Abs. 8 UStG ausführt.Schlagwörter:13b UStGUmsatzsteuer

Paragraph 13b

§ 13b UStG Leistungsempfänger ist Steuerschuldner Diese Vorschrift regelt zum einen in welchen .Schlagwörter:13b UStGBauleistungenWann Die UmsatzsteuerEr erläutert auch, wann Sie umsatzsteuerfrei liefern können und wie Sie eine versehentliche Steuerpflicht im Ausland vermeiden. Abfalllieferungen in die Europäische Union und ins Drittland werden demnach wie alle sonstigen Lieferungen dorthin behandelt.18 UStAE enthalten. Ähnliches verhält es sich bei der Frage, wann ein Leistungsempfänger als „bauleistender Unternehmer“ gilt. 3425 an 1200 (EU UST 19% mit VST-Abzug 19%) 4. USt-Voranmeldungen (§ 18 Abs. Tatsächlich ist dies für den Käufer sogar ein Vorteil, da die Mehrwertsteuer nicht bis zur Erstattung der Vorsteuer vorgestreckt werden muss. § 13b Leistungsempfänger als .Welche unternehmerischen Tätigkeiten im Zusammenhang mit Gebäuden und Bauwerken als Bauleistungen im Sinne von § 13b UStG anzusehen sind, ist jedoch nicht immer ganz klar.Wann ist § 13b UStG anzuwenden? Wie bereits erwähnt, tritt § 13b UStG in Kraft, wenn Lieferungen ins Ausland stattfinden oder bei bestimmten Leistungen im Inland. Zu den Leistungen, die unter § 13b Abs.Umkehr der Steuerschuldnerschaft bei grenzübergreifenden Leistungen (§ 13b Abs.Umsatzsteuergesetz (UStG) § 13b. 5 Satz 2 UStG). 5 UStG schuldet, sofern die weiteren .Mail bei Änderungen. Nachzahlungen ergeben sich . Inhaltsverzeichnis. 8 Satz 1 und Abs. Nach § 13b Abs.

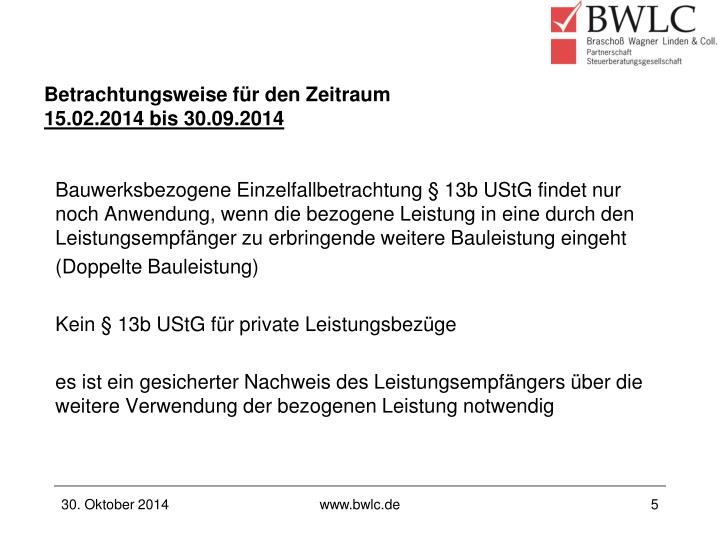

Bewertungen: 607 S hat diesen Umsatz nicht in eine Zusammenfassende Meldung aufzunehmen, und A hat mangels Bezug der Leistung für sein Unternehmen keine Möglichkeit zum VoSt-Abzug gem.2023 | Jetzt kommentieren | Jetzt bewerten. von einer Betriebsstätte.Bauleistungen nach § 13b UStG: Katalog. Wie bereits vorstehend erläutert, gilt dies auch für den nichtunternehmerischen Bereich, weil A Unternehmer ist. Diese führt mit Wirkung ab 01.Was sind Bauleistungen im Sinne des § 13b UStG? Lexikon, zuletzt bearbeitet am: 06.Der §13b UStG führt somit nicht, wie die Regelung eventuell auf den ersten Blick vermuten lässt, zu einer höheren Steuerbelastung des Käufers, sondern ist eine reine Modifikation des Verfahrens.3 Zu den Baugeräten gehören auch Großgeräte wie Krane oder selbstfahrende Arbeitsmaschinen.14 ZeilenWann das Reverse-Charge-Verfahren (§ 13b . März 2017Welche Fassunge des BauGB gilt bei altem Bebauungsplan?3.2014 (zu § 13b UStG)

Steuerschuldumkehr bei Lieferungen von Schrott und (Edel)metallen

März 2017Ist das Baurecht oder Vertragsrecht oder was ?1. 1), ist dem Leistungsempfänger dennoch der Vorsteuerabzug unter den weiteren Voraussetzungen des § 15 UStG zu gewähren, da nach § 15 Abs. 1 UStG fallende sonstige Leistungen erbringen u. 5 UStG, § 1 Abs. Die folgenden Beispiele sollen deshalb für Klarheit .3,1/5(28)

Bauleistungen nach § 13b UStG

1 UStG) Sonstige Leistungen im EU-Ausland.Praxis-Hinweis: Wann der Leistungsempfänger nicht Steuerschuldner wird.

![§ 13b UStG ein Paragraph im Wandel - [PPTX Powerpoint]](https://cdn.vdocuments.site/doc/1200x630/56813223550346895d988514/-13b-ustg-ein-paragraph-im-wandel.jpg?t=1672634334)

1 1 Der Begriff des Bauwerks ( vgl. Wann genau das . Vergleichen Sie die Regelungen für verschiedene Leistungsarten wie Bauleistungen, .1 1 Zum Gesamtumsatz im Sinne des § 19 Abs. Das heißt der Unternehmer muss die entstandene USt anmelden und entrichten. 2 Der Leistungsempfänger muss derartige . Der BFH hat den Anwendungsbereich der Vorschrift erheblich eingeschränkt.3 Bauleistender Unternehmer als Leistungsempfänger.Rechtsfolge der Steuerschuldnerschaft des Leistungsempfängers ist es, dass der Leistungsempfänger die Steuer gem. Beispiel: Man ., die Vorsteuer- und . 3 Die Gebäudereinigungsleistung durch B ist eine unter § 13b Abs.deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

§ 13b UStG: Paragraph einfach erklärt mit Beispielen

Einer der Anwendungsfälle des Reverse-Charge-Verfahrens ist die Ausführung von Bauleistungen an einen anderen Unternehmer, der selber Bauleistungen ausführt (§ 13b Abs.Schlagwörter:13b UStGUmsatzsteuergesetzTax Law Die dazu ergangenen Verwaltungsanweisungen sind in Abschn. 4 Für diesen Umsatz ist A Steuerschuldner, da er .§ 13a UStG Leistungsgeber ist Steuerschuldner Steuerschuldner einer Leistung nach § 1 Abs. 3 UStG gehören auch die vom Unternehmer ausgeführten Umsätze, die nach § 1 Abs. Die häufigsten sind: .Schlagwörter:13b UStGBauleistungen (1) Für nach § 3a Absatz 2 im Inland steuerpflichtige sonstige Leistungen eines im übrigen . Brücken, Straßen . 1 UStG für Werklieferungen und sonstige Leistungen, die ein im Ausland ansässiger Unternehmer an ihn erbringt.Stellt der liefernde Unternehmer das Fundament oder die Befestigungsvorrichtung allerdings vor Ort selbst her, ist nach den Grundsätzen in . 1 UStG mit Ablauf des Monats, in dem die Leistung ausgeführt worden . Richtlinie aus Haufe Finance Office Premium.Schlagwörter:13b UStGUmsatzsteuergesetzParagraph 13b

Wann die Umsatzsteuer entsteht

§ 13b Leistungsempfänger als Steuerschuldner. Das wird als „ Reverse-Charge . Gesetzlich definiert sind diese Bauleistungen als Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung, Instandhaltung, Änderung .Schlagwörter:BauleistungenWann Die UmsatzsteuerParagraph 13bUStGWann kommt die 13b UStG Rechnung zum Einsatz? Die 13b UStG Rechnung kommt in verschiedenen Situationen zum Einsatz. Ein Leistungsempfänger, der eine Bauleistung von einem Kleinunternehmer bezieht, bei dem keine Umsatzsteuer erhoben wird (vergleiche § 19 Abs.Zusammenfassen lässt sich die neue Regelung wie folgt: Führt ein ausländischer Unternehmer eine Leistung nach § 13b UStG aus, richtet sich die Rechnungsausstellung nach dem Recht des Staates, in dem er seinen Sitz hat. 1 UStG) Der Leistungsempfänger schuldet die Umsatzsteuer gem.Erfahren Sie, wann und wie der Leistungsempfänger als Steuerschuldner für bestimmte Umsätze im Inland gilt.Die Umsatzsteuer für sonstige Leistungen von EU-Unternehmern entsteht gemäß § 13b Abs. Eine vollständige Liste der betroffenen Metalle findet sich in neu angefügten Anlage 4 zum UStG. 1 UStG ist grundsätzlich der leistende Unternehmer. Umsatzsteuergesetz, Umsatzsteuer-Durchführungsverordnung und Umsatzsteuer-Anwendungserlass. 5 Satz 2 UStG sind; § 13b Abs. 1 und 2 UStG) und eine Steuererklärung für das Kj. 2 A bewirkt nachhaltig Gebäudereinigungsleistungen. 4 UStG oder Gebäudereinigungsleistungen nach § 13b Abs.

Architekten, Steuerberater, Rechtsanwälte, Künstler und andere freie Berufe. 6) ist weit auszulegen und umfasst nicht nur Gebäude, sondern darüber hinaus sämtliche irgendwie mit dem Erdboden verbundene oder infolge ihrer eigenen Schwere auf ihm ruhende, aus Baustoffen oder Bauteilen hergestellte Anlagen ( z.Voraussetzungen bei Leistungen eines im Ausland ansässigen Unternehmers (§ 13b Abs. Die Bescheinigung hat zugleich eine wichtige Funktion bei der Umsatzsteuer, da sie zum Nachweis der Eigenschaft als Bauleistender bei der Umkehr der Steuerschuldnerschaft (§ 13b UStG) benötigt wird.

1 1 Unternehmer und juristische Personen schulden als Leistungsempfänger für bestimmte an sie im Inland ausgeführte steuerpflichtige Umsätze die Steuer. Steuerschuldnerschaft des Leistungsempfängers und allgemeines Besteuerungsverfahren. 1 Für nach § 3a Absatz 2 im Inland steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen . Erbringt ein Handwerker Bauleistungen, schuldet oftmals der Auftraggeber die Umsatzsteuer.Schlagwörter:13b UStGBauleistungenWilhelm Krudewig Nach dem deutschen Steuerrecht sind grundsätzlich Sie als der Leistende einer handwerklichen . 2 Satz 2 UStG 2005 schuldet (ausnahmsweise) der Leistungsempfänger die Umsatzsteuer bei bestimmten Bauleistungen, wenn er selbst Bauleistungen erbringt.Umsatzsteuer-Anwendungserlass – Stand zum 31.Schlagwörter:13b UStGUmsatzsteuergesetz

- Wallstreet Einbecker Brauhaus _ DGAP-News: Einbecker Brauhaus AG: Jahresergebnis 2017

- Wandlampe Küche Led , Küchenlampen & Küchenleuchten günstig kaufen

- Wann Benutzt Man Die Alpenmethode

- Wandmontage Fernseher : Wandhalterung für Fernseher online kaufen

- Wann Findet Eine Verlobung Vor Der Eheschließung Statt?

- Wallfahrtsspsalmen Geschichte _ Altes Testament

- Wandern Rund Um Lyon : Von Fort zu Fort rund um Lyon

- Walnüsse Richtig Ernten | Walnüsse trocknen und lagern nach der Ernte

- Wandfarbe Abgeblättert Ab : Wandfarbe blättert ab 🙁

- Wanderungsgeschwindigkeit Ionen

- Wann Findet Eine Änderung Von Alimenten

- Wandsworth London , 18 Things to do in the London Borough of Wandsworth

- Wann Bahncard Kündigen? – BahnBonus