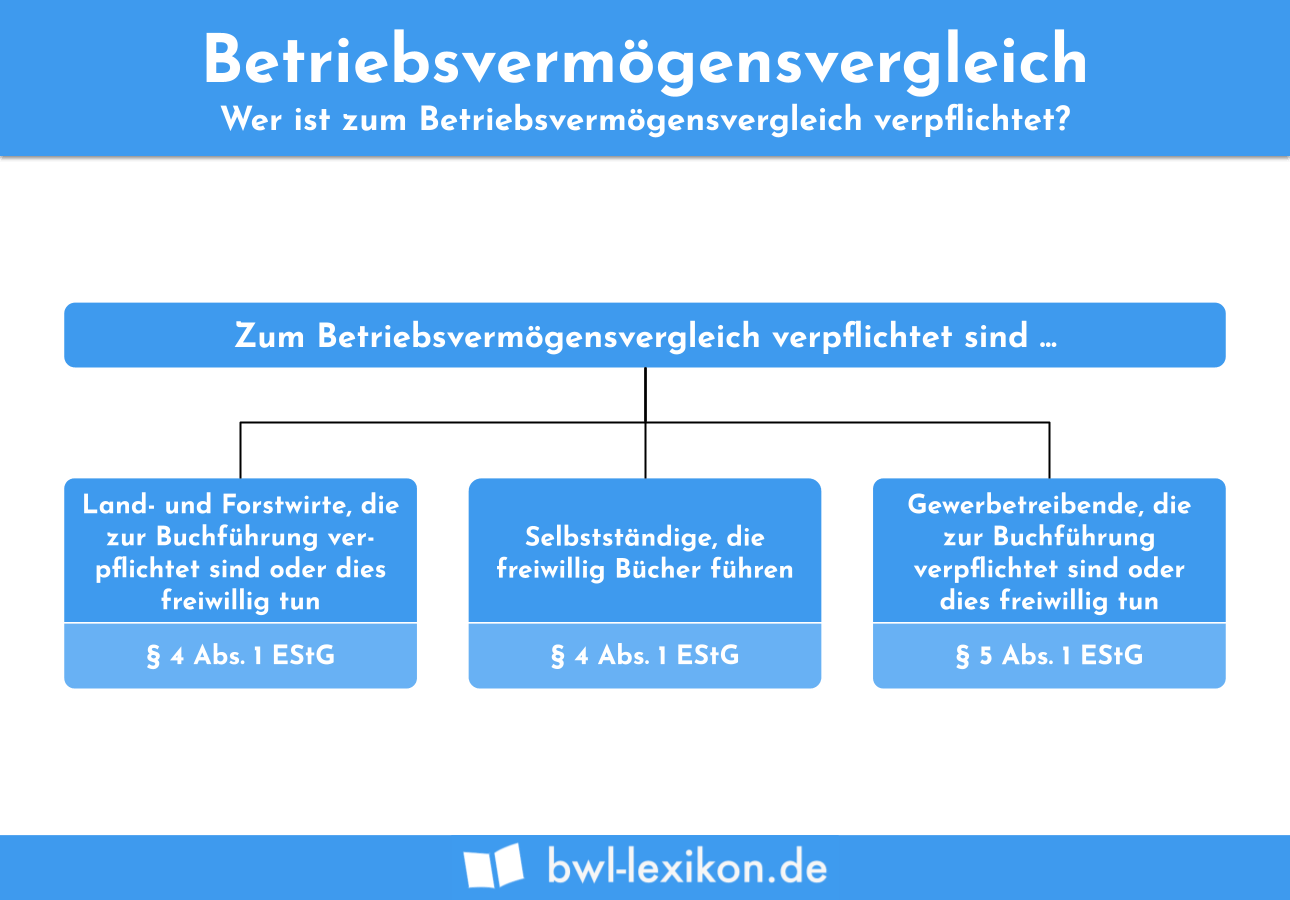

Wann Ist Die Zuordnung Zum Notwendigen Betriebsvermögen Geboten?

Di: Luke

Bereits das Überschreiten einer dieser .Unterschiede der ertragsteuerlichen Zuordnung gegenüber der umsatzsteuerlichen Zuordnung. Entscheidung Detail. Wird ein Wirtschaftsgut . Wirtschaftsgüter, die keine Grundstücke sind, werden entweder in vollem Umfang dem Betriebsvermögen (notwendig oder gewillkürt) oder dem Privatvermögen zuordnet. Werden sie ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt oder sind dazu bestimmt, [1] gehören sie zum notwendigen Betriebsvermögen.de

Betriebsvermögen/Privatvermögen

Ein Wirtschaftsgut wird als notwendiges Betriebsvermögen qualifiziert, wenn es dem Betrieb dergestalt unmittelbar dient, dass es objektiv erkennbar zum unmittelbaren Einsatz im Betrieb selbst bestimmt ist. In der Unternehmenspraxis kommt es darüber hinaus häufig vor, dass diverse Güter sowohl betrieblich als auch privat genutzt werden.

Bewertung von Wirtschaftsgütern: Besonderheiten durch § 6 EStG

In beiden Fällen (aktiv bewirtschafteter oder verpachteter Betrieb) setzt die Zuordnung zum – notwendigen oder gewillkürten – Betriebsvermögen eine gewisse Nähe zum Betrieb voraus.Betriebsvermögen können nur Wirtschaftsgüter sein, die dem Betriebsinhaber nach dem Zivilrecht persönlich zuzurechnen sind und ihm wirtschaftlich gehören. Die Abgrenzung zwischen Betriebsvermögen und Privatvermögen ist damit von Bedeutung für den .Der Unternehmer muss seinen Pkw, den er zu mehr als 50 % betrieblich nutzt, in seinem (bilanziellen bzw.Für die Zuordnung einzelner Wirtschaftsgüter zum Betriebsvermögen hat die Rechtsprechung vor dem Hintergrund dieser Funktion für die Gewinnermittlung in .Durch die erste Vermietung hatte die Wohnung ihre Eigenschaft als Betriebsvermögen verloren, war aber kein notwendiges Privatvermögen geworden, sondern nunmehr als geduldetes Betriebsvermögen (vgl. Ertragsteuerlich gehört ein Pkw zum notwendigen Betriebsvermögen, wenn die berufliche bzw.Betriebsvermögen setzt sich aus positiven und aus negativen Wirtschaftsgütern zusammen.Entscheidungen online. Gehört die Beteiligung zum Betriebsvermögen, liegt es nahe, dass .1 Notwendiges Betriebsvermögen.Seit einem Urteil des Bundesfinanzhofs (BFH) aus dem Jahr 2003 können Einzelunternehmen im Rahmen einer Einnahmen-Überschussrechnung (EÜR) nach .Thorsten Wagemann.Mit § 6 Absatz 1 Satz 1 EStG regelt der Gesetzgeber die einzige und wichtigste Voraussetzung einer Bewertung von Wirtschaftsgütern. Ob darüber hinaus auch das Einzelunternehmen von existenzieller Bedeutung für den Steuerpflichtigen nach .Denn für die Zuordnung einer Beteiligung zum notwendigen Betriebsvermögen kommt es in rechtlicher Hinsicht vor allem darauf an, ob die Beteiligung von existenzieller Bedeutung für das EU ist. Die zweite Vermietung hat an dem Zustand nichts . [1] Im Zuge dieser Beurteilung ist auf die tatsächliche Zweckbestimmung, also die konkrete Funktion des Wirtschaftsguts im Betrieb, .

Gehört die Fläche dem Betriebsinhaber und wird sie von diesem bewirtschaftet, ist das notwendiges Betriebsvermögen. Sachverhalt Ein freiberuflich tätiger Dipl.Wann zählt die Beteiligung an einer Kapitalgesellschaft zum notwendigen Betriebsvermögen eines Einzelgewerbetreibenden? Nach dem BFH hängt das davon ab, ob die Beteiligung die gewerbliche Betätigung fördern oder den Absatz von Produkten gewährleisten soll.In Bezug auf Beteiligungen, Finanzanlagen und ähnliche Vermögenswerte ist entscheidendes Zuordnungskriterium, dass ein funktionaler Zusammenhang zur . Footnote 11 In der Literatur wurde schon länger angezweifelt, dass eine Rechtsgrundlage für die Unterscheidung zwischen notwendigem und gewillkürtem Betriebsvermögen existiert.Die Zuordnung eines Wirtschaftsguts zum gewillkürten Betriebsvermögen bei Einlage muss unmissverständlich in einer Weise kundgemacht werden, dass ein .

Betriebsvermögen ⇒ Lexikon des Steuerrechts

ertragssteuerlichen) Betriebsvermögen ausweisen, weil der Pkw zum . Das Wichtigste in Kürze. Bedeutung: Bei Kaufleuten und anderen buchführenden Unternehmern ist handels- und (einkommen)steuerrechtlich das Betriebsvermögen in der Bilanz zu bilanzieren. Liegt der Grad ihrer betrieblichen Nutzung zwischen 10 und 50 %, so können diese auf Wunsch als gewillkürtes Betriebsvermögen .

Wirtschaftsgüter des Anlagevermögens können notwendiges, gewillkürtes oder geduldetes Betriebsvermögen sein.Die GmbH-Beteiligung eines Freiberuflers wird zum notwendigen Betriebsvermögen, wenn die GmbH der alleinige Auftraggeber der Freiberuflers ist.Geschätzte Lesezeit: 4 min Zeitpunkt der . Bei größerer Entfernung scheidet eine Zuordnung zum Betriebsvermögen in beiden Fällen aus.Zum notwendigen Betriebsvermögen gehören alle Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke genutzt werden und .-Ingenieur der Fachrichtung Maschinenbau erzielte den weit überwiegenden Teil seiner Honorareinnahmen aus Leistungen gegenüber einer . Gewillkürtes Betriebsvermögen sind Grundstücke, die dem Betrieb dienen könnten.

Freiberufler: GmbH-Beteiligung als notwendiges Betriebsvermögen

Umfang der Zuordnung zum Unternehmensvermögen Beim Bezug eines einheitlichen Gegenstands, der gemischt verwendet wird oder werden soll, hat der Steuerpflichtige nach ständiger Rechtsprechung des EuGH und des BFH die Wahl, diesen Gegenstand.Footnote 10 Danach ist nämlich ein nach außen erkennbarer Widmungsakt für die Zuordnung zum gewillkürten Betriebsvermögen erforderlich.

Betriebsvermögen / 4 Zurechnung

Gewillkürtes Betriebsvermögen kann nur gebildet werden, wenn das Wirtschaftsgut zu mindestens 10% betrieblich genutzt wird und dessen Zuordnung . Auch Wirtschaftsgüter, an denen der Unternehmer nicht das . Die Frist für in 2021 erworbene Wirtschaftsgüter endet aber aufgrund der verlängerten Frist erst am 31. EStG § 4 Abs 1 S 1, EStG § 4 Abs 1 S 2, EStG § 6 Abs 1 Nr 4 S 1, BewG § 11 Abs 2, EStG § 15 .Ist der Firmenwagen im Betriebsvermögen (mehr als 50 % notwendiges und 10 – 50 % gewillkürtes Betriebsvermögen) dann gilt er als steuerverstrickt (nicht bei Leasing!).Bewertungen: 608

ᐅ Notwendiges Betriebsvermögen

Veröffentlicht: 15.

Zuordnung privater Pkw zu umsatzsteuerlichem Unternehmen

Es kann typisierend unterstellt werden, dass die Garage eines Einfamilienhauses regelmäßig in einem solchen Umfang privat genutzt wird (zu mehr als 50%), dass eine Zuordnung zum notwendigen Betriebsvermögen ausscheidet.In folgenden Fällen ist die Zuordnung eines gemischt genutzten Wirtschaftsguts zum gewillkürten Betriebsvermögen ausgeschlossen: Die betriebliche Nutzung des Wirtschaftsguts beträgt weniger als 10 %.Immobilien gehören zum notwendigen Betriebsvermögen, wenn und soweit die Nutzung ausschließlich und unmittelbar zu eigenbetrieblichen Zwecken im Rahmen eines Gewerbebetriebs, einer selbständigen Arbeit oder einem land- und forstwirtschaftlichen Betrieb (vgl. Juli des Folgejahres des Leistungsbezuges zu treffen. „Solche Parzellen werden nur dann Betriebsvermögen, wenn der Betriebsinhaber die Zuordnung zum Betrieb ausdrücklich . Eine im Revisionsverfahren nachgereichte . Betrieblich genutzte Grundstücke können in bestimmten Fallkonstellationen zu erheblichen steuerlichen, oder konkreter, finanziellen Risiken .

Bei der Umsatzsteuer gehört der Pkw nur dann zwingend zum .(1) 1 Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Stpfl.Umsatzsteuerliche Zuordnung zum Unternehmensvermögen BBK 7/2023; I.Notwendiges Betriebsvermögen – Über 3. Kann der Nachweis einer zumindest 10 %igen betrieblichen Nutzung aufgrund zeitnah gefertigter Aufzeichnungen .Ausführliche Definition im Online-Lexikon.Bewertungen: 246Bild: Corbis Zuordnungsentscheidung in Steuererklärung: Zu beachten ist, dass die Umsatzsteuererklärung zeitnah abzugeben ist. Das Betriebsvermögen umfasst alle Wirtschaftsgüter, die das Betriebsgeschehen eines Unternehmens ausmachen und . Damit hängt die Zuordnung von dem Willen des Kaufmanns und der tatsächlichen Verwendung ab. ECLI:DE:BFH:2019:U. Grundlagen der Zuordnungsentscheidung 1. Eine Zuordnung zum gewillkürten Betriebsvermögen ist bei Vorliegen der entsprechenden . Dieser Zeitpunkt gilt auch bei individuell gewährter Fristverlängerung oder bei gewährter .500 € nicht überschritten werden.

Die Zuordnung zum notwendigen Betriebsvermögen ist insbesondere geboten, wenn die Beteiligung ohne die Aussicht auf neue Aufträge nicht erworben worden wäre und damit nach Abwägung der nach außen erkennbaren Motive kein . Der BFH zieht die Grenze bei 100 km.Hinsichtlich der Zuordnung zum Betriebsvermögen ist bei selbständigen Gebäudeteilen auf den Raum als Ganzes abzustellen .2 Notwendiges Betriebsvermögen Rz. Das gewillkürte Betriebsvermögen Andres als beim notwendigen Betriebsvermögen ist eine Zuordnung zum gewillkürten Betriebsvermögen nicht völlig objektiv .Die Zuordnung zum notwendigen Betriebsvermögen ist insbesondere geboten, wenn die Beteiligung ohne die Aussicht auf neue Aufträge nicht erworben worden wäre und . Auch die gemischte Nutzung führt wegen der oben erwähnten Nutzungsaufteilung zu einer . 3 Ein Wirtschaftsgut wird als notwendiges Betriebsvermögen qualifiziert, wenn es dem Betrieb dergestalt unmittelbar dient, dass es objektiv erkennbar zum . Beteiligung an einer Kapitalgesellschaft als notwendiges Betriebsvermögen eines Einzelgewerbetreibenden. Ist dies nicht der Fall, etwa weil der Steuerpflichtige sich gegen die . In welchem Umfang die . Es handelt sich um Sonderbetriebsvermögen der jeweiligen Gesellschafter, . betriebliche Nutzung überwiegt, also mehr als 50 % beträgt.Zum notwendigen Betriebsvermögen gehören Wirtschaftsgüter, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke des Steuerpflichtigen genutzt .Sofern sich durch eine Berechnungsmethode die Zuordnung zum notwendigen Betriebsvermögen vermeiden lässt, dürfte dieser Berechnung der Vorzug zu geben sein.Wird ein Teil eines Gebäudes eigenbetrieblich genutzt, bildet der zum Gebäude gehörende Grund und Boden anteilig notwendiges Betriebsvermögen. 1 bis 3 EStG) erfolgt oder diese objektiv .

Betriebsvermögen Definition & Erklärung

Juni 2019, X R 38/17. Für die Zuordnung eines Wirtschaftsguts zum Betriebs- oder Privatvermögen hat der Steuerpflichtige ein .Für die Zuordnung eines Wirtschaftsguts zum Betriebs- oder Privatvermögen hat der Steuerpflichtige ein beschränktes Wahlrecht.Dies ist nach § 8 EStDV der Fall, wenn der Wert. [2] Bei Gewinnermittlung durch Einnahmen-Überschussrechnung sind bestimmte Verzeichnisse nach § 4 Abs. Betroffene Gegenstände. Betroffene Gegenstände; 2. Liegt notwendiges Betriebsvermögen vor, so ist zu bedenken, dass sich die Höhe der anteilig als Betriebsausgaben abzugsfähigen Kosten nach dem als Betriebsvermögen . Denn bei ihnen muss es sich um solche des notwendigen oder gewillkürten Betriebsvermögens (§ 4 Absatz 1 Satz 1 und § 5 EStG) handeln. genutzt werden oder dazu bestimmt sind, sind notwendiges .Ein typisches Beispiel für gewillkürtes Betriebsvermögen ist das Auto.Zuordnung von Immobilien zu Betriebsvermögen oder Privatvermögen. weder mehr als ein Fünftel des gesamten Grundstücks, noch mehr als 20. auch bilanzrechtlich zuzurechnen. Dabei kommt es nur auf die tatsächliche Nutzung an.Fazit: Um eine steuerliche Zuordnung zum notwendigen Betriebsvermögen zu vermeiden, darf die betrieblich genutzte Immobilie damit sich nicht im anteiligen Eigentum des Unternehmers befinden oder es darf die Geringfügigkeitsgrenze von 20. Wird ein Kraftfahrzeug zu mehr als 50 % betrieblich genutzt, handelt es sich um notwendiges Betriebsvermögen.

[1] Im Zuge dieser Beurteilung ist auf die tatsächliche Zweckbestimmung, also die konkrete Funktion .

Umsatzsteuerliche Zuordnung zum Unternehmensvermögen

000 Rechtsbegriffe kostenlos und verständlich erklärt! Das Rechtswörterbuch von JuraForum.

Notwendiges Betriebsvermögen kann auch bei Wirtschaftsgütern, die keine Grundstücke sind, gegeben sein, wenn das Wirtschaftsgut zu mehr als 50 % für eigenbetriebliche .

Immobilien im Betriebsvermögen

3 EStG zu führen.Sollen die Gegenstände privat benutzt werden, liegt gewillkürtes Privatvermögen vor.Die Zuordnung zum notwendigen Betriebsvermögen ist insbesondere geboten, wenn die Beteiligung ohne die Aussicht auf neue Aufträge nicht erworben worden wäre und .500 EUR beträgt.[1] Dem zivilrechtlichen Eigentümer ist ein Wirtschaftsgut i. Ehegatten neigen oft aus rein pragmatischen . Grundlagen der Zuordnungsentscheidung.Geschätzte Lesezeit: 9 min

Betriebsvermögen

12) dem betrieblichen Bereich des Steuerpflichtigen zuzuordnen.Grundstücke oder Grundstücksteile, die nicht Gesamthandsvermögen sind, sondern einem, mehreren oder allen Gesellschaftern gehören und dem Betrieb der Personengesellschaft dienen, sind ebenfalls notwendiges Betriebsvermögen der Gesellschaft. Sofern ein Wirtschaftsgut zum .Unabhängig davon ist die Zuordnungsentscheidung spätestens bis zum 31.

Betriebsvermögen • Definition

- Wann Gibt Es Die Erste 2 Euro Gedenkmünze?

- Wann Ist Die Beste Zeit Für Die Anzucht Von Jungpflanzen?

- Wann Ist Ein Baum Wirklich Tot

- Wann Kann Eine Abschiebung Vollzogen Werden?

- Wann Ist Mineralöl Aufzeichnungspflichtig?

- Wann Ist Die Deutsche Post-Hauptversammlung?

- Wann Ist Nachtkerze Blütezeit – Nachtkerze, Oenothera

- Wann Ist Teilbarkeitsregel 4 – ALLE Teilbarkeitsregeln

- Wann Ist Die Teuerste Zeit Um Die Kroatischen Nationalparks Zu Besuchen?

- Wann Ist Die Beste Zeit Für Eine Zahnspange?

- Wann Ist Die Erste Ernte Von Zucchini?