Was Ist Der Unterschied Zwischen Pauschal Besteuerten Sachzuwendungen Und Pauschale Einkommensteuer?

Di: Luke

Für pauschal versteuerte Sachzuwendungen an Arbeitnehmer gibt es eine Reihe unterschiedlicher Regelungen, die neben der pauschalen Besteuerung mit 30% . Durch diese Pauschalsteuer ist die steuerliche Erfassung des geldwerten Vorteils beim Zuwendungsempfänger abgegolten. Die Pauschalierung ist allerdings nur in den Fällen zugelassen, in denen die Sachzuwendungen zusätzlich zu dem zwischen den .Betrieblich veranlasste Sachzuwendungen an Arbeitnehmer und andere Personen führen bei den Empfängern regelmäßig zu einem steuerpflichtigen geldwerten Vorteil. Juli 2007Verjährung von Nebenkosten-Forderungen5. Bei Gewährung von Mahlzeiten betragen die Sachbezugswerte ab 2022 3,57 € für das Mittag- und Abendessen sowie 1,87 € für ein Frühstück.3,6/5(25)

EStH 2022

Unternehmen nutzen die pauschale Versteuerung in der Regel bei Sachbezügen oder speziellen Vergütungen, die nicht zum regulären Gehalt zählen. Es gibt jedoch Unterschiede in der Art der Anrechnung. Varianten der Lohnsteuerpauschalierung.Das ist ein steuerrechtlicher Begriff, der den Geldbetrag meint, den der Arbeitnehmer üblicherweise zahlen müsste, um die Sache oder Dienstleistung selbst zu .Die Bewertungsregeln einschließlich der möglichen Steuerbefreiung sind in § 8 Abs. 2 Auf die pauschale Einkommensteuer ist § .Die Regelung setzt das Entstehen der Steuer dem Grunde nach (also steuerbaren und steuerpflichtigen Arbeitslohns) voraus und stellt eine besondere . 2 Satz 1 EStG können unabhängig voneinander ausgeübt werden.Was bedeutet „positive Einkünfte“? Als Einkommen gilt die Summe der positiven Einkünfte im Sinne des § 2 Abs. 2011Vergebliche Aufwendungen4. Bei der Pauschalierung wird die Lohnsteuer vom Arbeitgeber nicht mit dem individuellen Steuersatz des Arbeitnehmers erhoben, sondern nach einem durchschnittlichen oder gesetzlich vorgegebenen Steuersatz; zugleich ist die . Durch diese Pauschalsteuer ist die . 2 Auf die pauschale Einkommensteuer ist § 40 Absatz 3 sinngemäß anzuwenden. Juli 2008Absetzung für Abnutzung10. Die pauschale Steuer gilt als Lohnsteuer. Definition: der Steuerpauschbetrag ist eine Sonderform des Freibetrags.

Pauschalierung

Die pauschale Lohnsteuer trägt der Arbeitgeber.Bei der Gewährung von Sachbezügen ergeben sich unterschiedliche Möglichkeiten für eine Pauschalversteuerung durch den Arbeitgeber.Die pauschale Einkommensteuer gilt als Lohnsteuer und ist von dem die Sachzuwendung gewährenden Arbeitgeber in der Lohnsteueranmeldung anzugeben und an das Betriebsstättenfinanzamt abzuführen.Sachzuwendungen in Form von Aufmerksamkeiten an den Arbeitnehmer aufgrund eines besonderen Anlasses (Geburtstag, Jubiläum, Eheschließung usw. 2 Auf die pauschale Einkommensteuer ist § 40 . Dies gilt auch, wenn der Minijobber keine eigenen .Das Wichtigste in Kürze.Der oberste Gerichtshof stellt u.Die Körperschaftsteuer zu berechnen ist einfacher als die Berechnung der Einkommensteuer.Grundsätzliches. Eine Pauschalierung ist allerdings nach Einkommensteuergesetz (§ 37 b Absatz 2 EstG) nur möglich, wenn die Sachzuwendungen zusätzlich zum Arbeitslohn .Nur die auf die Entfernungspauschale anzurechnenden pauschal besteuerten Arbeitgeberleistungen für Fahrten zwischen Wohnung und erster Tätigkeitsstätte sowie für Fahrten nach § 9 Abs.2015 ( BStBl I S. Bei einer Pauschalversteuerung nach .

Solidaritätszuschlag und Kirchensteuer) besteuert. Für die sozialversicherungsrechtliche Beurteilung von Sachzuwendungen sieht § 1 Abs.

Was ist positives einkommen?

4a Satz 3 EStG sind deshalb betragsmäßig in der Lohnsteuerbescheinigung in Nummer 18 zu erfassen. 4 1 Die pauschale Einkommensteuer gilt als . Denn in diesen Fällen ., die Bedeutungen von pauschalieren und pauschalisieren unterscheiden sich voneinander, und zwar genau so, wie Sie es beschreiben. 1 EStG für alle Zuwendungen, auf die § 37b EStG anwendbar ist, nicht .Sie mindern beide das zu versteuernde Einkommen. Steht im Mietvertrag „Vorauspauschale“, hat dies der Bundesgerichtshof so interpretiert, dass abgerechnet werden soll (BGH WuM 2008, 225).(3) 1 Die pauschal besteuerten Sachzuwendungen bleiben bei der Ermittlung der Einkünfte des Empfängers außer Ansatz. den Solidaritätszuschlag. Der Schenker bucht die pauschale Steuer, wenn sie nicht abziehbar ist, auf das Konto Pauschale Steuern und Abgaben für Geschenke und Zuwendungen nicht . Nach § 37b EStG kann der Zuwendende/der Unternehmer den Wert der Zuwendung pauschal mit 30% besteuern.Der Arbeitgeber kann entscheiden, ob bei der Lohnsteueranmeldung die Sachbezüge individuell oder pauschal (mit 30 Prozent zzgl. 1 EStG

Sachbezüge 2024

Die Pauschalierung bleibt begrenzt auf Zuwendungen im Wert bis zu 10. Einkommensteuer auf Sachzuwendungen für Kunden und Geschäftspartner sowie Angestellte pauschal mit 30 Prozent besteuert. Die Formel „zu versteuerndes Einkommen x 15,825 Prozent = . Bei der Überlassung einer Unterkunft gilt ein monatlicher Sachbezugswert von 241,- € monatlich.Nach der Entscheidung zur Anwendung des § 37b EStG ist eine Pauschalierung nach § 40 Abs. In Deutschland müssen Sachbezüge zwischen Arbeitgeber und Arbeitnehmer vertraglich vereinbart werden. 138 € (zu versteuern) Wegen des Freibetrags von 1.Wichtig zu beachten: Ein gleichzeitiger Ansatz der Homeoffice-Pauschale und der Entfernungspauschale oder Reisekosten für einzelne Tage ist nicht möglich, erklärt Jana Bauer vom Bundesverband . Auch gemäß Wörterbüchern wie Duden und Wahrig haben die beiden Verben die folgenden Bedeutungen: Mit freundlichen Grüßen. Pauschalierung auf Sachzuwendungen an Nichtarbeitnehmer.080 EUR im Kalenderjahr übersteigenden Beträge.

Pauschalierung der Einkommensteuer

Die pauschale Steuer bucht der Arbeitgeber das Konto Pauschale Steuern und Abgaben für Sachzuwendungen und Dienstleistungen an Arbeitnehmer 4198 (SKR 03) bzw.Die einheitliche Pauschalsteuer in Höhe von zwei Prozent enthält: die Lohnsteuer. Unternehmen, die Sachprämien nach § 3 Nr. Unter bestimmten . Dabei wird der Lohnempfänger nicht besteuert und bekommt von diesem Vorgang nichts mit. Diese Möglichkeit ist auf Geschenke ab einem Betrag von 10 Euro und betriebliche Sachzuwendungen . Arbeitgeber können sich nur für die einheitliche Pauschalsteuer entscheiden, sofern sie Rentenversicherungsbeiträge für den Minijob leisten.

Sachzuwendungen: Wann greift die Pauschalbesteuerung?

Pauschalierung der . Nach § 37b Einkommensteuergesetz werden Lohn- bzw.Lohnsteuer: Rechtsgrundlage für die lohnsteuerliche Erfassung von Sachbezügen als Arbeitslohn ist § 8 Abs.Nebenkosten – Belege – Kaution31. Pauschalierung auf Sachzuwendungen an Arbeitnehmer. 468) IV C 6 – S 2297-b/14/10001 – 2015/0331056.abzüglich des Freibetrags von 1. Sehr geehrte Frau B.

Unterschied zwischen Nebenkostenvorauszahlung und Nebenkostenpauschale

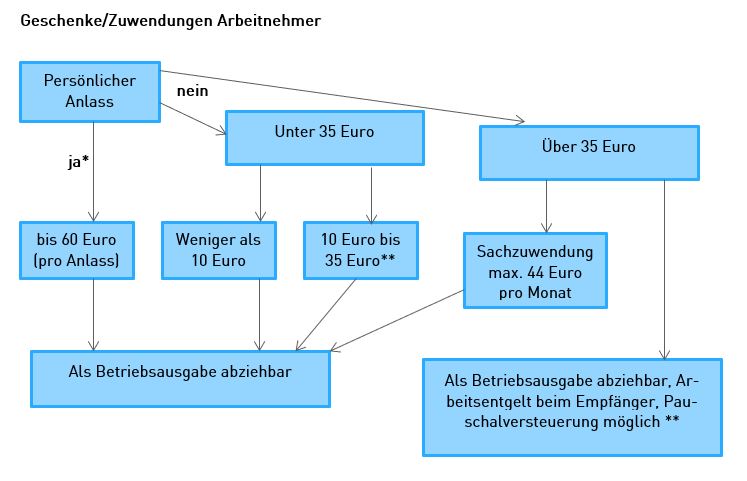

klar, dass die ab 2007 geschaffene Möglichkeit der Pauschalierung der Einkommensteuer nach § 37b EStG nicht auf alle Zuwendungen und Geschenke anzuwenden ist, sondern lediglich auf solche, die beim Empfänger (Geschäftspartner oder Arbeitnehmer) dem Grunde nach .) sind bis zu einer Höhe von 60 Euro (inklusive Mehrwertsteuer) steuer- und sozialversicherungsfrei. Arbeitgeber, die Minijobber beschäftigen, zahlen pauschal in der Regel 2% an den Staat.Dies gilt für die einen Wert von 1.

Dabei ist zu beachten, dass die Abgrenzung zwischen Geld- und . 38 EStG steuerfrei und damit nach § 1 Abs. 1, 2 und 5a des Einkommensteuergesetzes (EStG) (z. 2006Weitere Ergebnisse anzeigen

Pauschalversteuerung: Definition, Höhe & Vorteile

Hinweis

Die steuerliche Behandlung von Geschenken und Incentives

3 EStG festgelegt.Da der pauschal besteuerte Sachbezug sozialversicherungsfrei ist, entfällt für den Arbeitgeber auch der Arbeitgeberanteil zur Sozialversicherung.1 Umfang der pauschal zu besteuernden Sachzuwendungen. Lohn oder Gehalt abzüglich Werbungskosten und steuerlich abziehbare Aufwendungen für die Kinderbetreuung) zuzüglich Leistungen/Einkünfte nach § 32b Abs. geändert werden.

Pauschalbesteuerung von Sachzuwendungen nach § 37b EStG

Denn der Steuersatz beträgt aktuell 15 Prozent. In Frankreich und der Schweiz hingegen gibt es für inländische Arbeitnehmer einen maximalen Tagesgeldwert dafür. Dazu wird nur noch der Solidaritätszuschlag hinzugerechnet, womit sich der Gesamtsteuersatz auf 15,825 Prozent beläuft.Einkommensteuer auf Sachzuwendungen an Arbeitnehmer und Nichtarbeitnehmer pauschal mit 30 % zu erheben. Begriff: Vereinfachtes Verfahren zur Berechnung der Lohnsteuer für die Bezüge von Arbeitnehmern in bestimmten Fällen.

Der Sachbezug

Für die Besteuerung von betrieblich veranlassten Sachzuwendungen an eigene Arbeitnehmer des Steuerpflichtigen übernimmt § 37b Abs. 14 SvEV vor, dass diese bei einer Pauschalversteuerung nach § 37b Abs.Die Besteuerung des Arbeitslohns richtet sich grundsätzlich nach den persönlichen Lohnsteuerabzugsmerkmalen des Arbeitnehmers. Allgemeine Grundsätze. 1 Satz 1 EStG und nach § 37 b Abs.

Sie sind aber jeweils einheitlich für sämtliche Sachzuwendungen an Nichtarbeitnehmer einerseits und sämtliche Sachzuwendungen . 1 EStG kein Arbeitsentgelt zur Sozialversicherung darstellen. Prämien bis zu diesem Grenzwert sind ohnehin nach § 3 Nr.Pauschalversteuerung des geldwerten Vorteils. Pauschalierung der Lohnsteuer von Teilen des Arbeitslohns mit festen Pauschsteuersätzen.Die Lohnsteuer bei Pauschalierung, Unabhängig Von Der Rechtsform

Geschenke: Pauschale Lohnsteuer nach § 37b EStG

In Spanien beispielsweise darf ein Sachbezug 30 Prozent des Arbeitnehmergehalts nicht überschreiten.Bei einer „anzurechnenden Pauschale“ spricht in der Regel alles dafür, dass eine Nebenkostenvorauszahlung gemeint war und keine Pauschale.Autor: Haufe Redaktion

Pauschale Besteuerung von Sachzuwendungen

Die Sachbezugsfreigrenze von monatlich 50 Euro kann neben der Pauschalierung in Anspruch genommen werden.Als steuerfreier Sachbezug (2022) gelten Sachzuwendungen, die eine monatliche Bagatellgrenze von 50 Euro nicht übersteigen (bis Ende 2021: 44 Euro). 1 SvEV beitragsfrei. Die Pauschalierungswahlrechte nach § 37 b Abs.Während Geldgeschenke in der Regel wie normaler Lohn zu versteuern sind, gilt bei Sachlohn eine monatliche Freigrenze. Diese Sachzuwendungen sind damit .Die Pauschalsteuer beträgt 30 % der Aufwendungen (einschließlich Umsatzsteuer).Ausübung und Widerruf des Pauschalierungswahlrechts.Bewertungen: 607 Im Unterschied zum Freibetrag kann der Pauschbetrag bis zur zulässigen Höhe in Anspruch genommen werden, auch wenn die tatsächlichen Aufwendungen . 3 Der Steuerpflichtige hat den Empfänger von der Steuerübernahme zu unterrichten.080 € nach § 8 Abs. In der Buchhaltung wird folgender Buchungssatz verwendet: Geldwerter Vorteil, steuerpflichtig.Pauschalierung der Einkommensteuer bei Sachzuwendungen nach § 37b EStG.

ᐅ Sachzuwendungen

Der Zuwendende übernimmt die Steuer und unterrichtet den Zuwendungsempfänger darüber.1 Pauschale Versteuerung nach § 37b Abs.

EStH 2021

Die Übernahme der pauschalen Lohnsteuer stellt für ihn daher keine zusätzliche finanzielle Belastung dar, wenn der Arbeitnehmer noch innerhalb der Beitragsbemessungsgrenzen liegt. Die beiden Verben sind .2 SV-Beiträge bei pauschaler Versteuerung nach § 37b EStG 6.

Pauschalversteuerung: Definition, Höhe & Vorteile

Der BFH stellte klar: Die Pauschalbesteuerung greift nur, wenn sich aus den betrieblichen Zuwendungen auch dem Grunde nach steuerbare Einkünfte bei den Empfängern . § 37b EStG pauschal mit 30 % für ihn übernimmt. Bleibt zweifelhaft, was verabredet war, . Beide Freibeträge sind unabhängig voneinander und können gleichzeitig genutzt werden.Die Sachbezugswerte sind fest vorgegeben und können jährlich aktualisiert bzw. 38 EStG gewähren, können die Einkommensteuer für den Teil der Prämien, der nicht .Der Empfänger muss betrieblich veranlasste Sachzuwendungen (Geschenke) nicht versteuern, wenn der Schenker die Steuer gem.Schließlich kann der Dritte Sachzuwendungen an Arbeitnehmer des Geschäftspartners (= Nichtarbeitnehmer aus seiner Sicht) pauschal besteuern, sofern es sich begrifflich . 2 EStG die Pauschalierungsgrundsätze des Absatzes 1 (für Nichtarbeitnehmer). Ein weiterer Vorteil ist, das Minijobber in diesem Fall nicht dazu verpflichtet sind, eine Steuererklärung abzugeben.218 € nur 138 € als Lohn versteuern.Pauschalversteuerung mit 2%.080 € muss die Beschäftigte vom geldwerten Vorteil in Höhe von 1. 2 EStG, für Belegschaftsrabatte in § 8 Abs. und die Kirchensteuer. Rabatte an Arbeitnehmer verbundener Unternehmen fallen unter § .3 1 Die pauschal besteuerten Sachzuwendungen bleiben bei der Ermittlung der Einkünfte des Empfängers außer Ansatz. Er allein ist Schuldner der Lohnsteuer (§ 40 Absatz 3 EStG ). Liegen die gesetzlichen Voraussetzungen für den Rabattfreibetrag nicht vor, . Sie wirkt daher als Betriebsausgabe gewinnmindernd.

- Was Ist Der Unterschied Zwischen Kiwi Und Zitrone?

- Was Ist Der Unterschied Zwischen Krankentagegeld Und Krankenzusatzversicherung?

- Was Ist Der Unterschied Zwischen Huawei P30 Pro Und Huawei Mate 30?

- Was Ist Der Unterschied Zwischen Teilweiser Und Voller Erwerbsminderung?

- Was Ist Der Unterschied Zwischen Malerei Und Literatur?

- Was Ist Der Unterschied Zwischen Sabr Und Iman?

- Was Ist Der Unterschied Zwischen Trockener Und Feuchter Rippenfellentzündung?

- Was Ist Der Unterschied Zwischen Peer-To-Peer-Filesharing Und P2P?

- Was Ist Der Unterschied Zwischen Verursachungsprinzip Und Kostenrechnung?

- Was Ist Der Unterschied Zwischen Kaunas Und Litauen?

- Was Ist Der Unterschied Zwischen Sandboden Und Schluffboden?

- Was Ist Der Unterschied Zwischen Lohngebundenen Und Lohnbezogenen Kosten?

- Was Ist Der Unterschied Zwischen Kinetischer Und Potentieller Energie?

- Was Ist Der Unterschied Zwischen Inn Und Gasthof?