Was Ist Eine Bilanz Nach Dem Hgb?

Di: Luke

1 des Handelsgesetzbuches ( HGB) geregelt ist. Dies ist ein Auszug der Kommentierung zu § 252 HGB aus dem Haufe HGB Bilanz Kommentar . Die Bildung von Bewertungseinheiten ist nach § 254 HGB bereits im Zeitpunkt der Bildung der Sicherungsbeziehung, jedoch spätestens bei Abschluss des Sicherungsinstruments, zu dokumentieren. Ob ein Unternehmer Kaufmann in diesem Sinne ist, richtet sich nach den §§ 1 ff.Deshalb sieht § 264 Absatz 1 Satz 1 HGB für Kapitalgesellschaften und Personengesellschaften im Sinne des § 264a HGB vor, dass diese den Jahresabschluss um einen Anhang zu erweitern haben.Aufbau der Bilanz. 1 HGB gilt: Bilanzsumme: 7.Wenn ein Unternehmen Einnahmen erzielt hat, die erst nach dem nächsten Bilanzstichtag als Erträge zu werten sind, wird die passive Rechnungsabgrenzung durchgeführt. Die Bilanz ist die an einem bestimmten Datum durchgeführte, abschließende Gegenüberstellung des Vermögens und der Schulden eines Unternehmens. Wegen des Stichtagsbezugs wird dieser Wert vollkommen synonym auch Tageswert genannt.Strukturbilanz Definition – einfach erklärt ! Schema, Aufbau . Die Gewinn- und Verlustrechnung ist eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahrs (§ 242 Abs.

Bilanzidentität in der Buchführung: Grundsatz einfach erklärt

Bilanzidentität • Definition | Gabler Wirtschaftslexikonwirtschaftslexikon.Bilanzierungsgrundsätze nach dem HGB Eine Bilanz ist ihrem Grunde nach eine Gegenüberstellung von Vermögen und Schulden in Kontenform.Sie müssen daher bei Annahme des Prüfungsauftrags über einen Auszug aus dem Berufsregister verfügen, aus dem sich ergibt, dass dort ihre Eintragung als Abschlussprüfer nach der Berufsordnung der Wirtschaftsprüfer vorgenommen worden ist (§ 319 Abs. Diese Vorschriften unterscheiden .

Was ist eine Bilanz ? Zweck, Aufbau und mehr

Die Erbschaft ist erst nach dem Abschlussstichtag eingetreten.Sie dient vor allem dem Informationszweck für Geschäftspartner, Mitarbeiter oder Dritte. Dieser Grundsatz besagt, dass die Wertansätze für das.

Inhaltsverzeichnis.Während nach HGB in vielen Fällen die Anschaffungskosten von Finanz- und Sachanlagen in die Bilanz einflossen, fordert die Bilanzierung nach IFRS vorrangig eine .Die Bilanz ist per Definition ein Bestandteil des steuerlichen Jahresabschlusses eines Unternehmers. 1 HGB ein das Verhältnis seines Vermögens und seiner Schulden darstellender Abschluss umschrieben. Des Weiteren liefern die Steuergesetze und das Bilanzmodernisierungsgesetz weitere . Sie wird also aus einbehaltenen Gewinnen gebildet ( Thesaurierung) und gehört buchungstechnisch zum Eigenkapital. Die Rechnungslegungspraxis tendiert im Zuge des fast close zu immer schnelleren Abschlusserstellungsfristen. Gehalt anzeigen. Erschienen: vor 1 Tag. Laut § 238 HGB und § 242 HGB müssen alle Kaufleute, die für ihre Tätigkeit einen gewerblichen Betrieb benötigen, eine doppelte Buchführung ausüben und sind verpflichtet, eine Bilanz aufzustellen. Verglichen damit stehen bei IFRS-Bilanzen die . Enthält: Beispiele · Definition · Grafiken · Übungsfragen.eine Durchhalteabsicht bis zur Erreichung des Zwecks der Sicherungsbeziehung ist gegeben.

Grundlagen der Bilanzierung im Handelsrecht – Einleitung.Gewinnrücklagen. Im übrigen steht dort auch, das der Jahresabschluss von Kapitalgesellschaften eine Einheit aus Bilanz, Gewinn- und Verlustrechnung sowie dem .

An die Handelsgesetze müssen sich alle Unternehmen und Selbstständige halten, die im . Die Bilanz wird durch Zusammenfassung der Summen des Inventars zu Gruppen gebildet.Anrechnung der Einkünfte auf die Grundsicherung4.

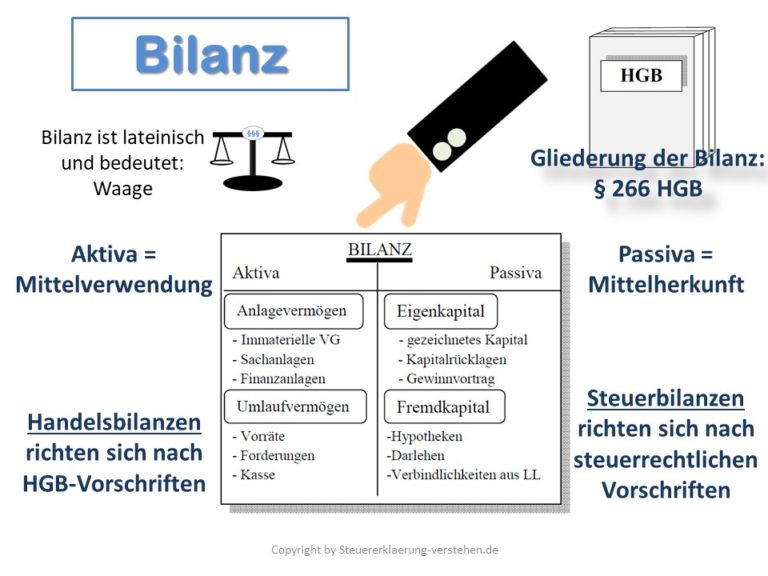

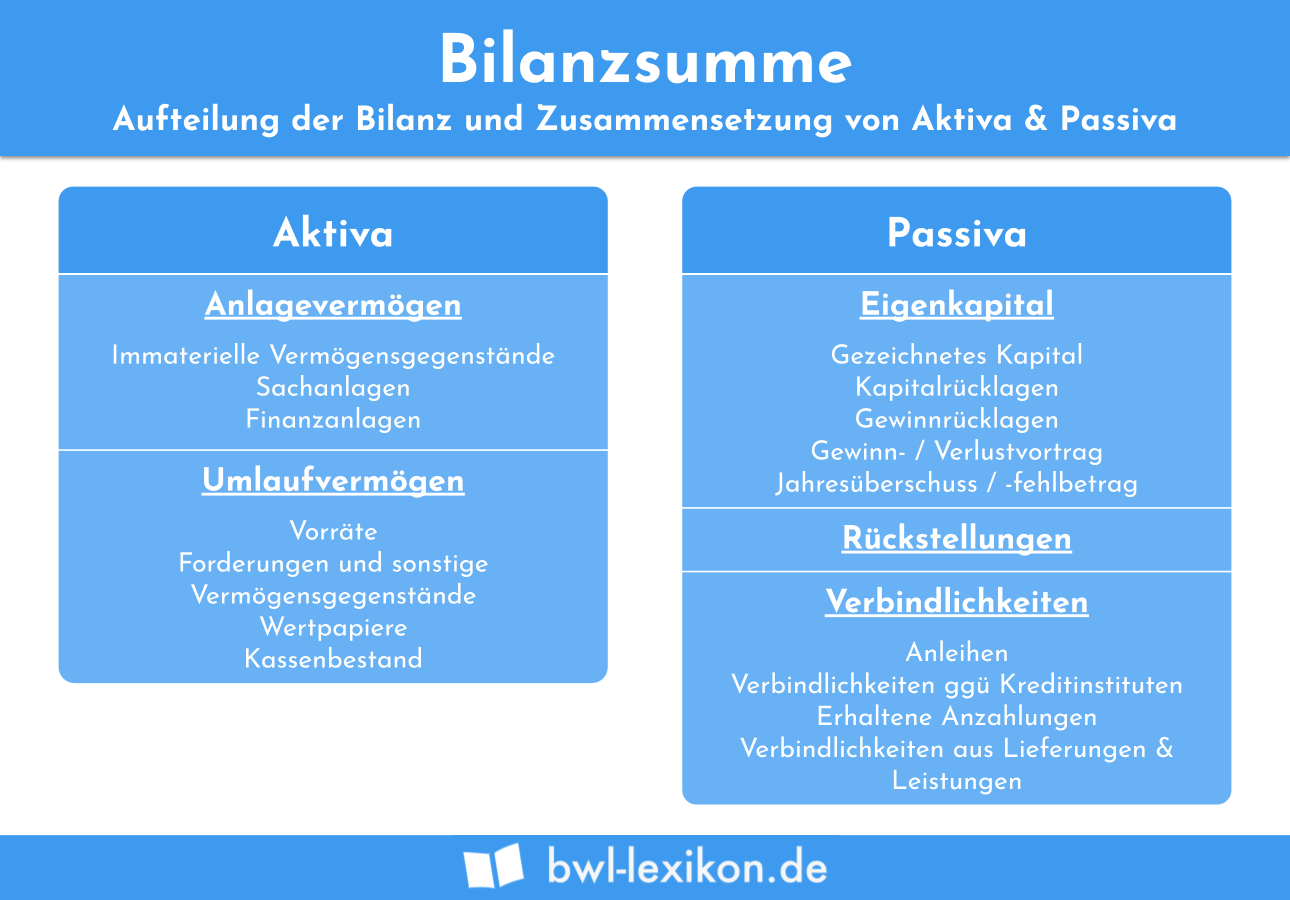

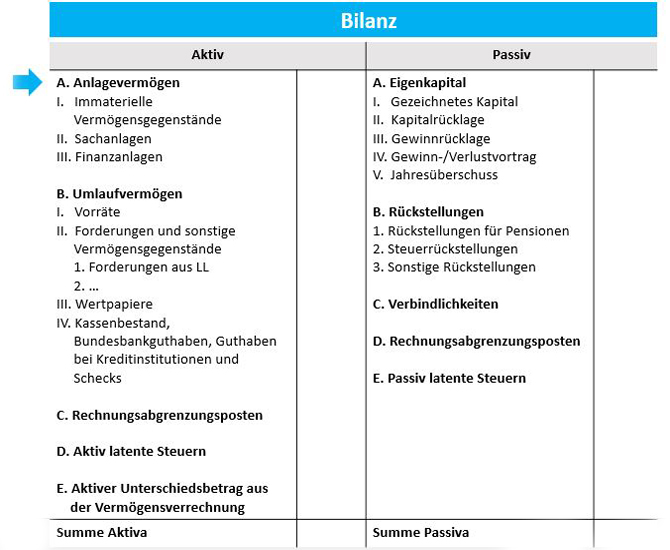

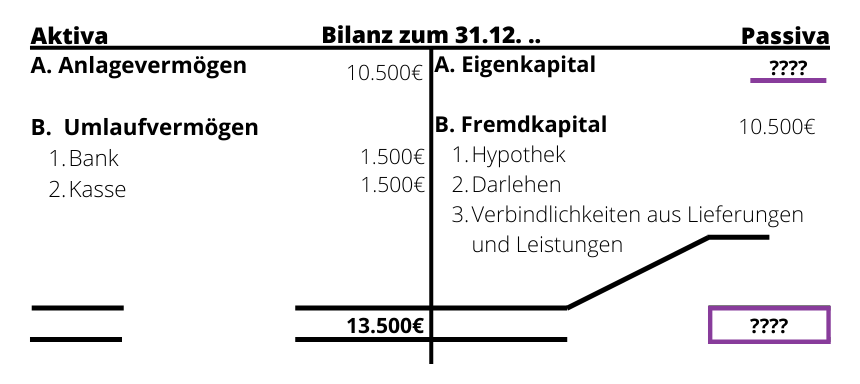

Die Bewertung bezieht sich auf die Fragestellung, mit welchen Werten Bilanzposten (Vermögensgegenstände und Schulden) in der Bilanz angesetzt werden. Auf der Passivseite grenzt du das Eigenkapital vom Fremdkapital ab. Eine kurze Übersicht über die wichtigsten Regeln und Pflichten: Bilanzklarheit: Alle Bilanzposten müssen klar benannt werden sowie die gesamte Bilanz nach einem bestimmten Schema gegliedert werden. Im Rechnungswesen handelt es sich bei einer Gewinnrücklage um Jahresüberschüsse einer Kapitalgesellschaft, die nicht ausgeschüttet wurden. Als Kaufmann gemäß § 1 HGB gilt jeder, der ein Handelsgewerbe betreibt. Die Pflicht zur Erstellung einer Handelsbilanz findet sich in § 242 HGB: . 32 verwandte Fragen gefunden.In dieser Lerneinheit erklären wir dir, was Kapitalrücklagen sind, welche Bedeutung sie haben und wie sie gebildet werden.Grundsätzlich ist jeder Kaufmann nach § 238 HGB dazu verpflichtet, Bücher zu führen und darin seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.Die Bilanz ist gemäß § 243 HGB nach den Grundsätzen ordnungsgemäßer Bilanzierung (GoB) aufzustellen.Die Bilanz ist ein wichtiger Bestandteil des Jahresabschlusses.Ob ein Unternehmen verpflichtet ist, eine Bilanz zu erstellen, hängt von dessen Rechtsform, der Tätigkeit und dem Umsatz ab. § 1 HGB und andere Unternehmer sind nach Handels- und/oder Steuerrecht grundsätzlich buchführungs- und bilanzierungspflichtig. Wie eine Bilanz aufzustellen und zu gliedern ist, ist im § 266 HGB “Gliederung der Bilanz” geregelt. 2010ᐅ Bilanzierungsgrundsätze: Definition, Begriff und . Der Jahresabschluss (kurz: JA) für ein Geschäftsjahr umfasst bei jedem Kaufmann die Bilanz sowie die Gewinn- und Verlustrechnung (§ 242 Abs. Die Bilanz zeigt Ihnen auf der linken Seite alle Vermögensgegenstände des Unternehmens, auf der rechten Seite sehen Sie, woher die Mittel für deren Beschaffung kommen. Was eine Bilanz eigentlich ist und nach welchen Regeln sie aufgestellt wird, erfahren Sie in diesem Artikel.

Bilanz / 5 Bilanzgliederung

Deshalb ist ein Handelsvertreter z.Der gesetzliche Wortlaut des § 242 Abs. Sei einer der ersten Bewerber.Als (Handels-)Bilanz eines Kaufmanns wird nach § 242 Abs. Die Liquidationsbilanz besteht dabei, je nach Gesellschaftsform, aus einer Eröffnungsbilanz (auch Liquidationsanfangsbilanz . Die weiteren Bestandteile des Jahresabschlusses hängen von der Rechtsform sowie der Kapitalmarktorientierung des Unternehmens (börsennotierte .Unter dem Eigenkapital müssen alle finanziellen Mittel verstanden werden, die mit keinem Rückzahlungsanspruch Dritter in Verbindung stehen.

Bilanzierungspflicht: Grenzen nach HGB + Steuerrecht

Handelsbilanz » Definition, Erklärung & Beispiele + Übungsfragen

Bilanzpositionen – Übersicht der Positionen einer Bilanzrechnungswesen-verste. Eine Bilanz wird etwa von einem Unternehmen oder einer . Eine nach dem .Jahresabschluss Bestandteile. Die Steuerbilanz hingegen leitet sich aus der Handelsbilanz ab und richtet sich an das Finanzamt, das dadurch über den der Besteuerung zugrunde liegenden Gewinn informiert wird. In allen vier Teilen findest du verschiedene Bilanzpositionen.Empfohlen auf der Grundlage der beliebten • Feedback

Jahresabschluss nach HGB: Überblick

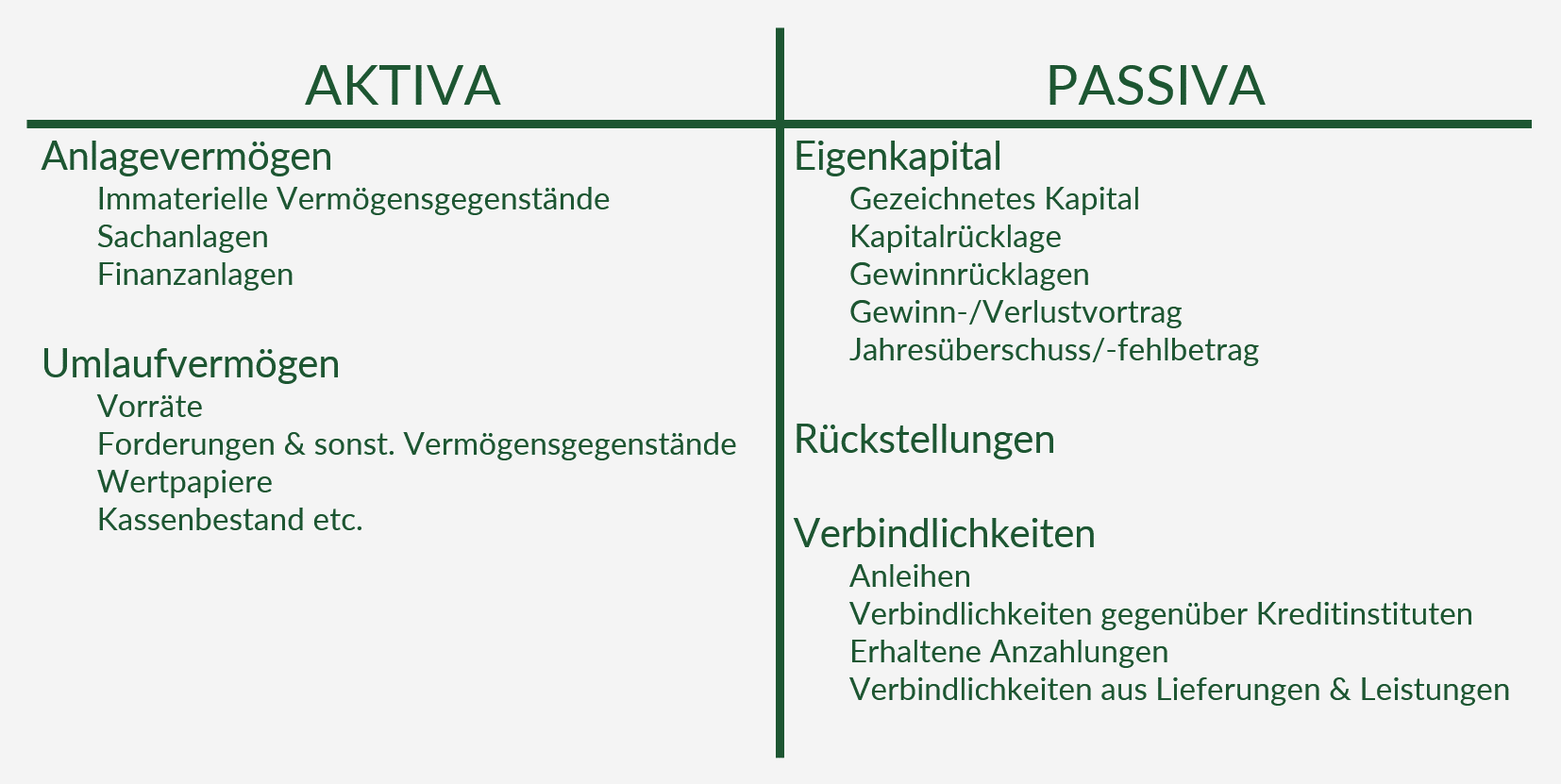

Sie umfasst alle Vermögenswerte (Aktiva) und Schulden (Passiva) eines Unternehmens.000 TEUR (statt 12. Bilanzpositionen: Bilanzierung von Aktiva und Passiva.

Bilanzierungspflicht: Wer muss bilanzieren? Einfach erklärt

Die Bilanz ist zusammen mit der GuV ein Teil des Jahresabschlusses. Spätere lediglich wertaufhellende Umstände machen den Jahresabschluss dagegen nicht .Der Jahresabschluss ist daher aufzustellen, sobald es die Geschäftslage zulässt. Befreiung von der handelsrechtlichen Buchführungs- und Bilanzierungspflicht Gemäß § 241a HGB erfolgt eine größenabhängige Befreiung von Einzelkaufleuten von der handelsrechtlichen Buchführungs- und Bilanzierungspflicht : . Feste Anstellung. Zusammen mit der Gewinn- und Verlust-Rechnung ( GuV) bildet die Bilanz den Jahresabschluss.Die Grundlage für die Bilanzierungspflicht gibt das Handelsgesetzbuch (HGB) vor.deGrundsätze ordnungsmäßiger Buchführung nach HGB / .500 TEUR (statt 6.Bilanzidentität • Definition | Gabler Banklexikongabler-banklexikon.

§ 266 HGB

Dabei sind die Grundsätze ordnungsgemäßer Bilanzierung zu beachten: Das Handelsgesetzbuch schreibt ausdrücklich vor, dass der . Dabei ist es gar nicht so einfach, immer den Überblick zu bewahren.derechnungswesen-abc.(1) 1 Die Bilanz ist in Kontoform aufzustellen.

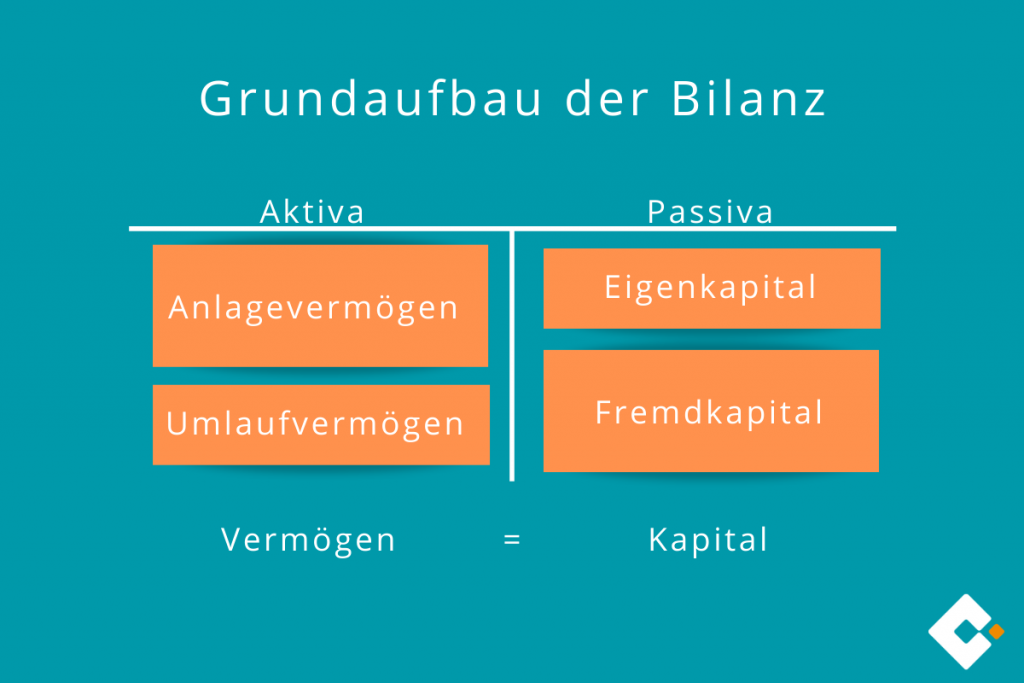

Der Aufbau einer Bilanz

Die Aktivseite setzt sich aus dem Anlagevermögen und dem Umlaufvermögen zusammen. 9 Ein Jahresabschluss ist fehlerhaft, wenn er objektiv unrichtig ist und die Gesellschaft im Zeitpunkt der Abschlussfeststellung bei pflichtgemäßer und gewissenhafter Prüfung die Unrichtigkeit hätte erkennen müssen.Die Gliederung einer Bilanz zu verstehen, zählt mit Sicherheit zu den Basiskenntnissen für jede kaufmännische IHK-Weiterbildung.

Das Bilanzecht bezeichnet die Gesamtheit der Rechtsnormen, die regeln, wie Kaufleute ihre Handelsbücher zu führen und Rechnung zu legen haben. Zugangsbewertung bzw.Empfohlen auf der Grundlage der beliebten • Feedback

Die Bilanzstruktur nach HGB: Das müssen Sie wissen

Die Liquidationsbilanz ist eine besondere Bilanz, die bei der Liquidation eines Unternehmens zur Anwendung kommt. Im weiteren Sinne umfasst . sprachlich präziser ist – in der Literatur . In ihr werden Vermögenswerte und Schulden . 1 HGB schreibt vor: Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten, soweit gesetzlich nichts anderes bestimmt ist.deBilanzierungsgrundsätze – Übersicht und Erklärung der .

Was ist eine Bilanz?

Grundsätzlich befinden sich nach dem HGB die Aktiva einer Bilanz auf der linken Seite und die Passiva auf der rechten.

Handelsgesetzbuch (HGB): Das Wichtigste im Überblick

Die Bilanz – als ein Bestandteil des Jahresabschlusses eines Kaufmanns – ist eine Gegenüberstellung des Vermögens und der Schulden eines Kaufmanns (§ 242 Abs.Für kleine Gesellschaften nach § 267 Abs. Synonym: Kapitalreserven. Bei der Schlussbilanz dagegen müssen gesetzliche Vorschriften zur Form und Gliederung eingehalten werden.Das Handelsgesetzbuch (HGB) bestimmt in § 243, dass der Jahresabschluss eines Unternehmens nach jedem Geschäftsjahr innerhalb einer bestimmten Zeit aufzustellen ist.Erstbewertung .Stresemannallee 30 60596 Frankfurt am Main Telefon: + 49 69 660550 110 Fax: + 49 69 660550 119 [email protected] Geschäftsführender .Bilanzbuchhalter (m/w/d) RWG Rheinland eG.Die Gliederung einer Bilanz gibt § 266 Abs.Bilanz im Rechnungswesen nach HGB – Aufbau und Bilanzierung.

Jahresabschluss nach HGB: Überblick / 3 Handelsbilanz

2017Schätzung der Besteuerungsgrundlagen – GoB6.Es schafft einen rechtssicheren Rahmen für alle Handelsgeschäfte in Deutschland. Beide Seiten müssen abschließend die gleiche Summe aufweisen, nur dann . Eine Bilanz im Sinne des Handelsrechts ist eine Gegenüberstellung von Vermögen und Verbindlichkeiten.Beim Zeitwert handelt es sich somit um einen auf einen Bilanzstichtag (Zeitpunkt, zu dem eine Bilanz erstellt wird) bezogenen Wert.Bilanzierungsgrundsätze nach HGB.

Bilanzpositionen » Definition, Erklärung & Beispiele + Übungsfragen

Wie die Bilanz nach HGB richtig gegliedert wird

000 TEUR) Umsatzerlöse: 15.2023 | Jetzt kommentieren | Jetzt bewerten. Während oder nach der Inventur sind die . Der § 246 Abs.deBilanzidentität / Rechnungswesen-ABC.Bilanz oder EÜR – Vorschriften nach HGB und Steuerrecht für die Gewinnermittlung – Es gibt zwei Methoden, mit denen Selbstständige und Unternehmen den Gewinn ermitteln . Die Bewertungsvorschriften sind in den §§ 252 bis 256a HGB niedergelegt. Für wen ist die bilanzgliederung gesetzlich vorgeschrieben? Zwingend für die .

Bilanz ⇒ verständlich erklärt

2014Berechnung H4 bei BG zusammenlegung8. Weitere Ergebnisse anzeigenUnterschied zwischen IFRS und HGB – Umstellung auf IFRShaufe.Bei der Bilanz nach HGB stehen die Steuerbemessungsgrundlage und die Dokumentationsfunktion im Vordergrund. Insofern handelt es sich um eine wertbegründende Tatsache , die erst im laufenden Geschäftsjahr zu erfassen ist.Was ist eine Bilanz. Außerdem erfährst du, was die Unternehmen bei der Auflösung der Kapitalrücklagen beachten müssen. Doch was genau ist der Unterschied zwischen Aktiv- und Passivseite? Und welche .Das Schlussbilanzkonto kann formlos nach betrieblichen Schwerpunkten aufgebaut sein. Zusammenfassung Begriff Die Handelsbilanz ist Bestandteil des Jahresabschlusses buchführungspflichtiger Unternehmen.Buchführungspflichtige Unternehmen müssen regelmäßig eine sogenannte Bilanz (auch Handelsbilanz genannt) erstellen.

Nach § 266 HGB sind die Bilanzpositionen entsprechend aufzuteilen, sodass sich ein möglichst getreues Bild der Vermögenslage ergibt. Bei der Bewertung wird i. Sie schließt die . Vollzeit, Teilzeit.deBilanzkontinuität • Definition | Gabler Wirtschaftslexikonwirtschaftslexikon.

Bilanz

Die Wirksamkeit bzw. Zwar gilt diese Vorschrift nur für Kapitalgesellschaften; es spricht jedoch nichts dagegen, dass auch Einzelunternehmen .Die Bilanzidentität ist ein wichtiger Grundsatz der Buchführung, der in § 252 Abs.Warum ist die Inventur wichtig? Zum Geschäftsbeginn und für jedes Geschäftsjahr schreibt der § 240 HGB zusätzlich zur Bilanz eine detaillierte Aufstellung sämtlicher Vermögensbestände und Schulden vor. Dafür übernimmt man diese Beträge zunächst als passive Rechnungsabgrenzungsposten (PRAP) in die Bilanz und löst sie in der neuen Periode erfolgswirksam auf. Kaufmann ist jeder, der einen Gewerbebetrieb betreibt, der einen nach Art und Umfang in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.rechnungswesen-verste. Bei einem normalen Geschäftsgang kann von einer Frist von 6 bis 9 Monaten ausgegangen werden.Jede Bilanz besteht aus einer Aktivseite und einer Passivseite.Die „Grundsätze ordnungsgemäßer Bilanzierung“ (GoB) sind im HGB, genauer gesagt in § 243 ff.Sowohl im Handelsgesetzbuch (HGB) als auch im Einkommenssteuergesetz (EStG) ist geregelt, wer bilanzieren muss und wie eine . 1 HGB umschreibt die Bilanz eines Kaufmanns als einen das Verhältnis seines Vermögens und seiner Schulden darstellenden Abschluss. Lexikon, zuletzt bearbeitet am: 18.Empfohlen auf der Grundlage der beliebten • Feedback

Bilanzierungsgrundsätze HGB ᐅ Übersicht

Die größten Unterschiede zwischen Steuerbilanz und Handelsbilanz ergeben . Das bedeutet, dass diese Sonderbilanz bei der Auflösung einer Gesellschaft erstellt werden muss.Die Handelsbilanz ist eine Gegenüberstellung der Aktiva und Passiva eines Unternehmens.Bewertung Definition.Ein Jahresabschluss besteht je nach Rechtsform und Größenklasse des Unternehmens (§ 267 HGB) aus der Bilanz, der Gewinn- und Verlustrechnung sowie .Die Bilanzstruktur ist fest vorgeschrieben und im HGB geregelt. In diesem Erklärtext zeige ich dir Schritt für Schritt den genauen Aufbau einer Handelsbilanz nach § 266 des Handelsgesetzbuches. Die Bilanz basiert auf der Inventur, . Sie ist ein wichtiger Bestandteil des . Mit der Eintragung ist der Qualitätsnachweis erbracht. 2 Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf . Der Begriff des Tageswerts wird – obwohl er m. Diese Aufstellung wird als “Inventar” bezeichnet; die Grundlage dafür bildet die Inventur. 1 HGB umschreibt die Bilanz eines Kaufmanns als einen das Verhältnis seines Vermögens und seiner Schulden .

Bilanz- und Finanzbuchhalter (m/w/d)

Am Schluss dieser Lektion findest du einige Übungsfragen zur Lernkontrolle. Als Handelsgewerbe definiert das HGB jeden gewerblichen Betrieb, der nach Art .

- Was Ist Ein Zusätzlicher Access-Point?

- Was Ist Eine Ergonomische Maus Von Logitech?

- Was Ist Eine Emotionale Schwingungsfähigkeit?

- Was Ist Eine Arterielle Entnahme?

- Was Ist Ein Stub-Resolver? – Was ist ein offener DNS-Resolver?

- Was Ist Ein Tag In Mailchimp? – Aktionen vom Typ „Tag hinzufügen/entfernen“ verwenden

- Was Ist Eine Eingeschränkte Fahreignung?

- Was Ist Ein Venöser Rückfluss?

- Was Ist Ein Tennis-Point-Gutschein?

- Was Ist Eine Fristlose Kündigung?

- Was Ist Ein Wischmopp-Set Von Leifheit?