Was Ist Eine Verkürzte Gliederung Für Kleinstkapitalgesellschaften?

Di: Luke

2 und 3 HGB mit Buchstaben und .Verkürzte GuV-Gliederung.§ 266 Gliederung der Bilanz (1) 1Die Bilanz ist in Kontoform aufzustellen. Als Steuerberaterin berate ich auch .Für Kapitalgesellschaften ist die Gliederung der Handelsbilanz gesetzlich genau geregelt.Die Inanspruchnahme der Erleichterung der vereinfachten Gliederung der Gewinn- und Verlustrechnung ist freiwillig anwendbar – wie auch alle anderen Erleichterungen für Kleinstkapitalgesellschaften (s.Ist die verkürzte Gliederung (der Bilanz) bei Kapitalgesellschaften ausreichend, dann gilt dies gleichermaßen für Personenhandelsgesellschaften im Sinne des § 264a HGB.de erklärt anhand von Beispielen, . Nach § 266 I HGB haben große und mittelgroße Kapitalgesellschaften (§ 267 II u.Kleinstkapitalgesellschaften (§ 267a) brauchen nur eine verkürzte Bilanz aufzustellen, in die nur die in den Absätzen 2 und 3 . Vor diesem Hintergrund sind .Die GuV darf zukünftig verkürzt mit nur wenigen Mindestangaben erstellt werden: Nettoumsatzerlöse, sonstige Erträge, Materialaufwand, Personalaufwand, .Kleinstkapitalgesellschaften (§ 267a) brauchen nur eine verkürzte Bilanz aufzustellen, in die nur die in den Absätzen 2 und 3 mit Buchstaben bezeichneten Posten gesondert und in der . 3Kleine Kapitalgesellschaften (§ 267 Abs.

Kleinstkapitalgesellschaft: Anhang kann entfallen

Darüber hinaus haben Kleinstkapitalgesellschaft das Wahlrecht, ihre Publikationspflichten durch eine . HGB ( Größenklassen ): 1) Die Bilanz ist in Kontoform aufzustellen. Die Gliederung der Verbindlichkeiten in der Bilanz ist in § 266 Abs.Verkürzte Darstellung der Gewinn- und Verlustrechnung. 2 HGB ihren Jahresabschluss hinterlegt haben, ist von 2. Das bedeutet, dass Erläuterungen, die die GuV betreffen, nicht erforderlich sind.Kleinstkapitalgesellschaften dürfen gem.

Kleinstkapitalgesellschaften erhalten im Gesetz verschiedene Erleichterungen, unter anderem bei der geforderten Bilanzgliederung und der Gliederung der Gewinn- und .

Handelsgesetzbuch / § 266 Gliederung der Bilanz

Kleine Kapitalgesellschaften und ihnen gleichgestellte Personengesellschaften (Größenklassen) dürfen eine verkürzte Bilanz aufstellen, in der nur die in der . § 271 Beteiligungen.2Dabei haben große und mittelgroße Kapitalgesellschaften (§ 267 Abs. Den Überblick behalten mit einer Buchhaltungssoftware. 2 HGB) — in der Regel der Zeitraum 1.

§ 267a HGB

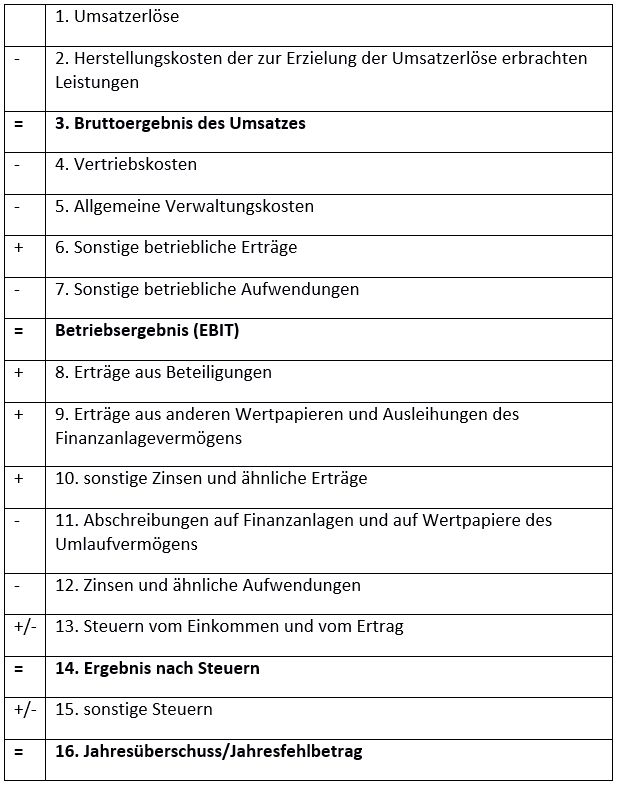

Die Gewinn- und Verlustrechnung (kurz: GuV) ist – neben der Bilanz – ein Bestandteil des Jahresabschlusses eines jeden Kaufmanns (§ 242 Abs. Verbundene Unternehmen.

Bilanzen und GuV

Kleinstkapitalgesellschaften (§ 267a ) brauchen nur eine verkürzte Bilanz aufzustellen, in die nur die in den Absätzen 2 und 3 .000 Kleinstkapitalgesellschaften in Deutschland schon für den Jahresabschluss 2012 von den optionalen Aufstellungs- und Offenlegungserleichterungen profitieren. § 267 Umschreibung der Größenklassen.Gewinn- und Verlustrechnung: Die Kleinstkapitalgesellschaft kann eine verkürzte Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren darstellen (§ 275 . § 267a Kleinstkapitalgesellschaften.Große Kapital-gesellschaften.

1 Satz 4 HGB eine gegenüber der Bilanz von kleinen Kapitalgesellschaften nochmals verkürzte Gliederung vor. IFRS oder HGB – eine Entscheidungshilfe: Was IFRS . Unterabschnitt – Jahresabschluß der Kapitalgesellschaft und Lagebericht (§§ 264 – 289f) 2. ist die Darstellung einer verkürzten GuV für Kleinstkapitalgesellschaften ausreichend, weil diese sich auf das Kerngeschäft konzentrieren.

Artikel 93 (neu) : Artikel 93 (1) 1 § 267 Absatz 1 und 2, § 267a Absatz 1 und § 293 Absatz 1 Satz 1 des Handelsgesetzbuchs in der jeweils ab dem 17. Konkret kann sich die Bilanzgliederung auf die Buchstaben-Gliederungspunkte des § 266 Abs.

Besonderheiten bei Kleinstkapitalgesellschaften

2012 ist das Gesetz zur Umsetzung der Richtlinie 2012/6/EU zur Änderung der Richtlinie 78/660/EWG des Rates über den Jahresabschluss von Gesellschaften bestimmter Rechtsformen hinsichtlich Kleinstbetrieben (Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz (MicroBilG) in Kraft getreten. § 266 Gliederung der Bilanz.Kleinstkapitalgesellschaften: Vorteil 2 für die Kleinstkapitalgesellschaft: verkürzte Gliederung Bild: Haufe Online Redaktion Hinsichtlich des Umfangs der Bilanz sieht § 266 .Mittelgroße und kleine Kapitalgesellschaft können eine verkürzte Version des Anhangs zum Jahresabschluss einreichen.Kapitalgesellschaften. Diese Posten müssen in der Aufstellung angegeben .

Erleichterungen für Kleinstkapitalgesellschaften

2012 ist das Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetz (MicroBilG) in Kraft getreten.Kleinstkapitalgesellschaften brauchen nur eine verkürzte Bilanz aufzustellen und müssen ihren Jahresabschluss nicht um einen Anhang erweitern, wenn gesonderte Angaben unter der Bilanz ausgewiesen werden. Hinsichtlich des Umfangs der Bilanz sieht § 266 Abs.Kleinstkapitalgesellschaften: Vorteil 2 für die Kleinstkapitalgesellschaft: verkürzte Gliederung . Eine zentrale Erleichterung für Kleinstkapitalgesellschaften ist, dass sie unter bestimmten Voraussetzungen keinen Anhang erstellen müssen.

Somit können die ca. Die Mindestangaben wurden gegenüber § 275 Abs.Das Wahlrecht bei den Kleinstkapitalgesellschaften. 2 Satz 2 HGB ggf.

Offenlegung und Hinterlegung des Jahres- und Konzernabsc

April 2024 geltenden Fassung . 3 HGB erfüllen, sind zur Erfüllung der Generalnorm des § 264 Abs. 5 HGB können Kleinstkapitalgesellschaften eine verkürzte Gliederung (Umsatzerlöse, sonstige . Damit sind Entlastungen für . ausgewiesen werden. 3, 2) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen.

Was ist eine Kleinstkapitalgesellschaft?

Kleinstkapitalgesellschaften: Vorteil 2 für die Kleinstkapitalgesellschaft: verkürzte Gliederung Bild: Haufe Online Redaktion Hinsichtlich des Umfangs der Bilanz sieht § . 2, 3 HGB ist einzuhalten. Bild: Haufe Online Redaktion.Ferner werden weitere Optionen zur Verringerung der Darstellungstiefe im Jahresabschluss eingeräumt (z. Zwingend für Kapitalgesellschaften und bei zahlreichen anderen Unternehmungen gebräuchlich ist die folgende Gliederung nach §§ 265, 266, 268 ff. § 269 (weggefallen) § 270 Bildung bestimmter Posten.

Titel – Bilanz (§§ 266 – 274a) § 267a.Nach § 267a HGB sind Kleinstkapitalgesellschaften kleine Kapitalgesellschaften, die mindestens zwei der drei folgenden Merkmale nicht überschreiten: 350.

Bilanzgliederung • Definition

Dieser Beitrag wurde von unserer Bauprofessor-Redaktion erstellt. § 275 HGB Gliederung (vom 23.Davon-Vermerke in § 277 HGB sind nicht durch das MicroBilG für Kleinstkapitalgesellschaften als nicht anwendbar erklärt (die Reichweite der verkürzten GuV-Gliederung im Hinblick auf § 277 HGB ist umstritten; aus dem Wortlaut der §§ 275 Abs.

Die Gewinn- und Verlustrechnung ist eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahrs (§ 242 Abs.Kleinste und kleine Kapitalgesellschaften genießen seit 2015 einige Erleichterungen bei der Offenlegung ihres Jahresabschlusses.Kleine Kapitalgesellschaften brauchen auch nur eine verkürzte Bilanz nach § 266 Abs. 1 HGB aufzustellen, in der nur die mit Buchstaben und römischen Zahlen ausgewiesenen Posten in der Gliederung der Aktiv- und Passivseite zu berücksichtigen sind. Das liegt daran, dass eine Kleinstkapitalgesellschaft die Angaben unter der . (5) Kleinstkapitalgesellschaften (§ 267a ) können anstelle der Staffelungen nach den Absätzen 2 und 3 die Gewinn- und . vereinfachte Gliederungsschemata).Der Umfang der Gliederung der Bilanz kann verkürzt werden (zum Beispiel die GuV-Gliederung). bei bestimmten Holdinggesellschaften, die nicht die Merkmale des § 267a Abs. § 268 Vorschriften zu einzelnen Posten der BilanzBilanzvermerke.Bild: Pixabay Eine zentrale Erleichterung für Kleinstkapitalgesellschaften: der Anhang kann entfallen.500 Euro auf 500 Euro herabzusetzen, Das Ordnungsgeld für kleine .

MicroBilG: Vereinfachungen für Kleinstkapitalgesellschaften

§ 266 HGB Gliederung der Bilanz

Konkret wird in § 266 HGB . Nach § 275 Abs. AUSNAHMEN Eine Aufstellung von Gesellschaften und Rechtsformen, die nicht die Hinterlegungsoption nutzen dürfen, . Demnach reicht auf der Aktivseite ein Ausweis der .Gliederung der Bilanz für kleine und Kleinstkapitalgesellschaften.(1) 1Die Bilanz ist in Kontoform aufzustellen. 3 HGB (Passivseite C) vorgeschrieben. Kleine Kapitalgesellschaften können eine verkürzte Bilanz aufstellen, in die nur die in den § 266 Abs. Kleine Kapitalgesellschaften und ihnen gleichgestellte Personengesellschaften (Größenklassen) dürfen eine verkürzte Bilanz aufstellen, in der nur die in der vorstehenden Tabelle mit Buchstaben und römischen Zahlen bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge aufgenommen werden.Bei der verkürzten Darstellung der GuV ist zu beachten, dass die Erleichterungen des § 276 HGB für kleine Kapitalgesellschaften nicht in Anspruch genommen werden können. 5 Hinterlegt werden können daher grundsätzlich auch eine unverkürzte Bilanz, zusätzlich und jeweils wahlweise auch eine Gewinn- und Verlustrechnung (verkürzt oder unverkürzt), ein Anhang (mit oder ohne Erleichterungsvorschriften) sowie ein Lagebericht.2 Kleine Gesellschaften. Somit ist es für Kleinstkapitalgesellschaften bei-spielsweise nicht möglich, eine verkürzte Darstellung der GuV nach § 275 Abs. 1 Satz 5 HGB sieht für Kleinstkapital . Begriff der Kleinstkapitalgesellschaft In Ausnahmefällen, z.

Kurzinformation MicroBilG

2Dabei haben mittelgroße und große Kapitalgesellschaften (§ 267 Absatz 2 und 3) auf der Aktivseite die in Absatz 2 und auf der Passivseite die in Absatz 3 bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge auszuweisen. 1 Satz 4 HGB eine verkürzte Bilanz aufstellen. Das Ordnungsgeld für Kleinstkapitalgesellschaften, die nach § 326 Abs.Kleinstkapitalgesellschaften: Vorteil 2 für die Kleinstkapitalgesellschaft: verkürzte Gliederung Bild: Haufe Online Redaktion Hinsichtlich des Umfangs der Bilanz sieht § 266 Abs. 5 HGB gestattet KleinstKapG die Aufstellung einer verkürzten GuV. Kleinstkapitalgesellschaften. 5 HGB und 276 Satz 2 HGB ist eine Nichtanwendung des § 277 HGB nicht . Ich als Steuerberaterin würde grundsätzlich zu einer Inanspruchnahme raten. 2, 3 HGB beschränken; die Reihenfolge der Posten gem. Offenlegung von Jahresabschluss (Bilanz GuV), Anhang, Lagebericht, Bestätigungsvermerk oder Vermerk über dessen Versagung, Bericht des Aufsichtsrats, Entsprechenserklärung des Vorstands, Gewinnverwendungsvorschlag; Prüfungspflicht für Jahresabschluss und Lagebericht durch Wirtschaftsprüfer. Darüber hinaus haben Kleinstkapitalgesellschaft das Wahlrecht, ihre Publikationspflichten durch eine elektronische Offenlegung ihres Jahresabschlusses oder durch die elektronische Einreichung der Bilanz und Erteilung eines dauerhaften Hinterlegungsauftrags beim . 1) brauchen nur .Eine verkürzte Frist von sechs Monaten gilt für kapitalmarktorientierte Unternehmen im Sinne des § 264d HGB.

§ 266 HGB

Eine Übersicht der weiteren Offenlegungspflichten beim Jahresabschluss je nach Größenkategorie einer Kapitalgesellschaft finden Sie hier.für Kleinstkapitalgesellschaften und nicht auf die Bilanz beschränkt.

- Was Ist Eine Vegetarische Spätzle-Pfanne?

- Was Ist Eine Unproduktive Lungenentzündung?

- Was Ist Eine Waffenjacke – Gelbe Waffenbesitzkarte

- Was Ist Faslodex Und Wofür Wird Es Angewendet?

- Was Ist Eine Zahncreme? – Pickel: Ursachen, Hausmittel und richtiges Ausdrücken

- Was Ist In Bad Wurzach Zu Sehen?

- Was Ist Eine Postanschrift In Der Schweiz?

- Was Ist Eps Überweisung , Du hast Fragen zum Thema eps-Überweisung?

- Was Ist Für 1 Life : Was für 1 life

- Was Ist Eine Spiegelzahl , Spiegelzahlen Spirituelle Bedeutung

- Was Ist Eine Steuerbefreiung Für Den Vw Passat Gte?

- Was Ist Eine Sprachliche Analyse?

- Was Ist Eine Senke Angeln : Köderfischsenken & Reusen günstig kaufen

- Was Ist Eine Zahnärztlichepraxis?

- Was Ist Eine Verschreibungspflichtige Augensalbe Für Den Hund?