Was Kostet Eine Betriebliche Altersvorsorge

Di: Luke

Das eingezahlte Kapital ist beim Pensionsfonds gesichert. Kurz & knapp: Betriebliche Altersvorsorge.

Betriebsrente: Mit dem Arbeitgeber für die Rente sparen

Da das Rentenniveau (Verhältnis zwischen durchschnittlichen Einkommen und Rente) immer weiter sinkt, sollte man zusätzlich vorsorgen. Umsetzung: 5 Möglichkeiten der betrieblichen Altersvorsorge.Bewertungen: 551

Betriebliche Altersversorgung

Oft handelt es sich .Sie entscheiden als Arbeitnehmer größtenteils selbst, wie viel Sie die betriebliche Altersvorsorge kosten soll, denn Sie wählen selbst aus, wie viel Sie . Sie dürfen zwar Einzahlungen stoppen, das ändert aber nichts daran, dass die bAV erst nach Renteneintritt ausgezahlt wird. Von André Disselkamp.

Wie funktioniert die betriebliche Altersvorsorge?Entweder zahlt der Arbeitgeber die Beiträge für die betriebliche Altersvorsorge oder Arbeitnehmer und Arbeitgeber teilen sich die Beiträge. Mit einer betrieblichen Altersvorsorge hast du die Möglichkeit, als Arbeitnehmer deine spätere Rente zusätzlich zur gesetzlichen Rente zu erhöhen. Seit 2022 auch für alle Alttarife.Bewertungen: 558

Rechner für die betriebliche Altersvorsorge

Wird die betriebliche Altersversorgung über eine Pensionskasse durchgeführt, besteht für Sicherungsfälle von Arbeitgebern, die vor dem 1. Das ist ein Konzept, bei dem Du mit einer Rentenversicherung zusätzlich fürs Alter sparst. Wir erklären, wer Anspruch auf eine bAV hat und wann sich das Sparen . Angestellte profitieren bei Direktversicherungen besonders, wenn der Arbeitgeber einen Zuschuss vergibt und sie lange im Unternehmen bleiben.Was ist die betriebliche Altersvorsorge?Unter den Begriff der betrieblichen Altersvorsorge (bAV) fallen alle Zahlungsleistungen, die Arbeitgeber Arbeitnehmers bieten, um eine Altersvorsor. Wenn der Arbeitnehmer Wert auf die selbstständige Einzahlung von Beiträgen legt, bieten Alternativmodelle flexible Lösungen. Artikel teilen.Grundsätzlich können Arbeitnehmer ihr angespartes Kapital aus der betriebliche Altersvorsorge (bAV) zum neuen Arbeitgeber mitnehmen, wenn sie die Stelle wechseln.450 € in den neuen Bundesländern.Die betriebliche Altersversorgung organisiert und führt in jedem Fall Ihr Arbeitgeber durch.Besonders interessant wird die bAV, wenn Sie durch eine Gehaltserhöhung oder ein höheres Arbeitsaufkommen normalerweise die 520 €-Grenze überschreiten. Für alle Neuverträge .

Betriebliche Altersvorsorge (bAV) = Betriebsrente

Bewertungen: 550

bAV / Direktversicherung Vergleich 2024

2021) Shutterstock/Ralf Geithe. Für die betriebliche Altersvorsorge gibt es zwei Möglichkeiten: Ihr Arbeitgeber trägt die Kosten, man spricht dann von einer arbeitgeberfinanzierten bAV – das lohnt sich für Arbeitnehmer:innen immer. Falls Sie sich nicht sicher sind, ob es mit dem neuen Job auf längere Sicht etwas wird: Es kann sinnvoll sein, die bAV erst einmal beitragsfrei zu stellen oder privat einzuzahlen.

Denn neu gilt ein monatlicher Freibetrag von 176,75 Euro (2024).Die betriebliche Altersversorgung (bAV) ist eine Leistung, die der Arbeitnehmer über seinen Arbeitgeber in Anspruch nehmen kann. Das Wichtigste in Kürze: Die meisten Arbeitnehmer und Arbeitnehmerinnen können eine .Im Jahr 2024 liegt die monatliche Beitragsbemessungsgrenze bei 7. Zudem wird eine Nachzahlung von eingesparten Steuern, .Betriebliche Altersvorsorge: Wie viel sollte ich einzahlen?Um den Steuervorteil während der Einzahlungsphase mitzunehmen, solltest du dich nach den Beitragsbemessungsgrenzen für Steuern richten.

Entgeltumwandlung (Gehaltsumwandlung)

Die betriebliche Altersvorsorge (bAV) ist eine freiwillige Zusatzrente und ergänzt die gesetzliche Rente.550 € in den alten und bei 7.

Betriebliche Altersvorsorge kündigen

Pensionsfonds: Tarifvergleich und Ratgeber (AG & AN)

Aktualisiert am 05. Finanzielle und steuerliche Vorteile. Der Staat fördert die betriebliche Altersversorgung durch geminderte Steuerlast und Sozialabgaben in der Phase, in der Arbeitnehmer ihre Betriebsrente aufbauen. Die Beiträge werden aus dem Bruttogehalt bezahlt, sodass der Netto-Aufwand durch die Steuer- und Sozialversicherungsersparnis des Arbeitnehmers deutlich geringer ist. Manche Klauseln .Davon bekommst Du später eine zusätzlich Rente, ohne eigenes Geld einzahlen zu müssen. Januar 2022 eingetreten sind, ein . Auch für Arbeitgeber ist diese Frage hochrelevant. Bei einer Gestaltung Rente zum Nulltarif trägt er lediglich den . Gibt der Chef .Wie sie funktioniert und was Sie 2024 wissen müssen, erklären wir hier. Das Wichtigste in Kürze: Mit einer betrieblichen Altersvorsorge (bAV) können Sie staatlich gefördert fürs Alter vorsorgen – zusätzlich zur gesetzlichen Rente. Geschäftsführern im Anstellungsverhältnis steht es zudem – wie allen anderen Mitarbeitern – offen, einen Teil des Gehalts monatlich in die betriebliche Altersvorsorge zu investieren. Was leistet eine betriebliche Altersvorsorge? 3. Übernimmt er nur einen geringen Anteil, solltest du genau nachrechnen, ob in. So lohnt sich die betriebliche Altersvorsorge für Mitarbeitende.Im beruflichen Umfeld lässt sich mit einer betrieblichen Altersvorsorge (bAV) eine Zusatzrente über den Arbeitgeber ansparen. Er wählt die An lageform aus, kümmert sich um die Beitragszahlungen und ist der Vertragspartner für den ausgewählten Anbieter oder auch Finanzdienstleister. Co-Founder, Insurancy.Bewertungen: 558

Betriebliche Altersvorsorge beim Jobwechsel

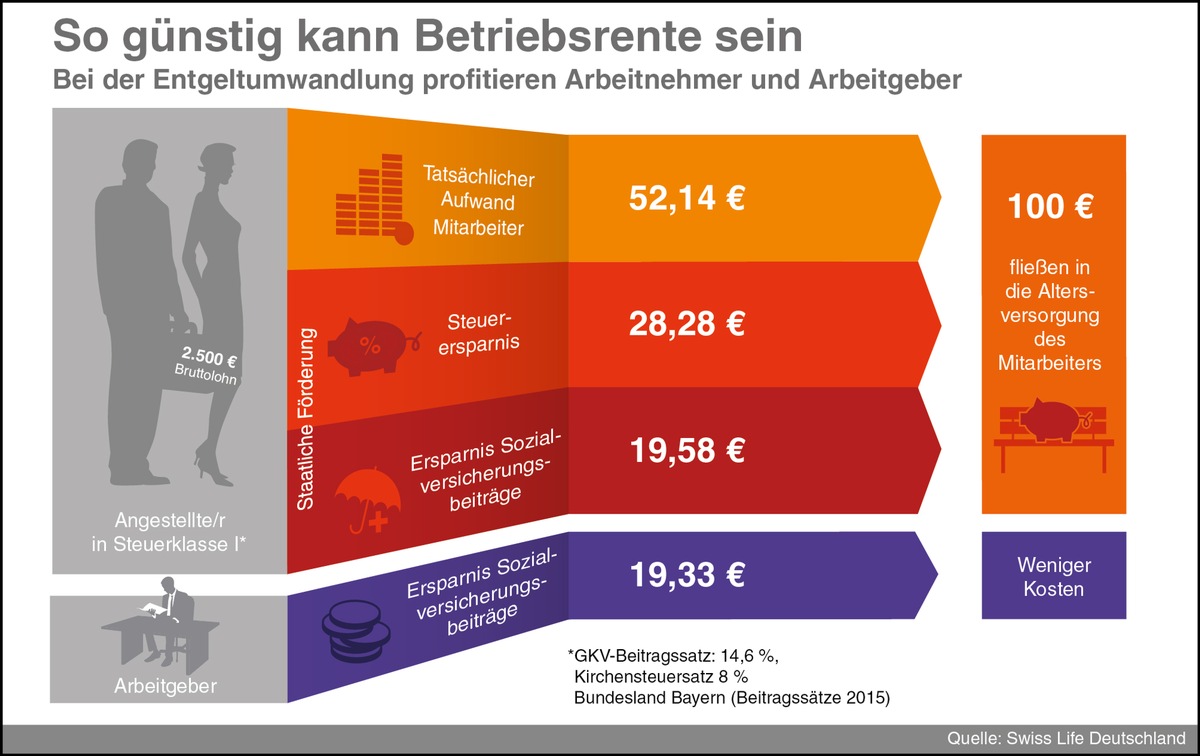

Dank der Entgeltumwandlung sparen Arbeitnehmer und Arbeitgeber Steuern und Sozialabgaben. Jüngste Zahlen haben gezeigt, dass die betriebliche Altersversorgung immer beliebter wird. Mit einer Betriebsrente können Sie die gesetzliche Rente im Alter . Erfolgreich hat sie sich mittlerweile in .Wann lohnt sich die betriebliche Altersvorsorge?Bietet der Arbeitgeber an, die bAV zu bezahlen, lohnt sie sich immer.

Alles, was du über betriebliche Altersvorsorge wissen musst

Spezifische Informationen zur betrieblichen Altersvorsorge: Betriebliche Altersvorsorge: eine . Eine Zusatzvorsorge ist die betriebliche Altersvorsorge, die über den Arbeitgeber abgeschlossen wird.Am besten funktioniert die arbeitnehmer- oder mischfinanzierte betriebliche Altersvorsorge mit der Direktversicherung.Für alle Verträge seit 2019 gibt es einen Pflichtzuschuss vom Arbeitgeber in Höhe von 15%. Dann sind organisatorischer . Betriebliche Altersvorsorge – Das Wichtigste in Kürze.Kosten für den Arbeitgeber.Beispielrechnung zum Vergleich Private Altersvorsorge schlägt Betriebsrente. Eine betriebliche Unfallversicherung für 3 Personen ist z.

Direktversicherung

Von André Disselkamp. Aktualisiert: 07.Jede Arbeitnehmerin und jeder Arbeitnehmer hat einen Anspruch auf bAV durch Entgeltumwandlung und kann dadurch .Entgeltumwandlung, auch Gehaltsumwandlung genannt, ist im Bereich der privaten Altersvorsorge ein recht technischer Begriff.Bewertungen: 553Die Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung liegt bei 85.blende40 / Fotolia. Januar 2022 ist der Arbeitgeber verpflichtet, die Betriebsrente mit mindestens 15 Prozent zu fördern. Das Wichtigste in Kürze: Die betriebliche Altersvorsorge ist eine finanzielle Vorsorge, die Angestellte . Quelle: Deutsche Rentenversicherung. Betriebliche Altersversorgung kann sich lohnen.

Die betriebliche Altersvorsorge lohnt sich besonders dann für Mitarbeitende, wenn . September 2021.Die Direktversicherung ist die häufigste und flexibelste Form der betrieblichen Altersvorsorge (bAV).Die Frage: “Lohnt sich eine betriebliche Altersvorsorge? wird uns aber nicht ausschließlich von Mitarbeitenden gestellt. Selbst wenn einer Kündigung der betrieblichen Rente ausnahmsweise zugestimmt wird, kann das angesparte Geld trotzdem erst mit Erreichen des Rentenalters ausgezahlt werden. Bei einer arbeitgeberfinanzierten betrieblichen Altersvorsorge trägt der Arbeitgeber alle Kosten.Wann sich die betriebliche Altersvorsorge lohnt.

Arbeitgeber können sie als Betriebsausgabe von der Steuer absetzen.Geschätzte Lesezeit: 6 min

Betriebliche Altersvorsorge (bAV): Lohnt sich das?

Der Mitarbeiter muss in der Regel nichts dazuzahlen. Bei der Finanzierung der Betriebsrente gibt es nicht nur . Schätzungsweise 21 Millionen Menschen sparen inzwischen in eine bAV ein. Kosten bei 50 % Zuschuss. In den letzten Jahren wird mit dem Begriff meist allerdings die geförderte betriebliche Altersvorsorge (bAV) gemeint. Sie wird später zusätzlich zur gesetzlichen Rente gezahlt. „Der durchschnittliche Beitrag inklusive Förderung .

![3 Schichten Modell • Aufteilung der Altersvorsorge erklärt · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/08/WP_3-Schichten-Modell-1-1024x576.jpg)

Betriebliche Altersvorsorge für Arbeitnehmer

Mit einer betrieblichen Altersvorsorge (bAV) können Sie über den Arbeitgeber für das Alter vorsorgen.

Betriebliche Altersvorsorge: Ihr Leitfaden zur Betriebsrente

Betriebliche Altersvorsorge: bAV einfach erklärt

Erst für den Anteil der Betriebsrente, der über diese Summe hinausgeht, müssen Krankenkassen- und Pflegepflichtversicherungsbeiträge gezahlt werden.

Altersvorsorge: Wie sorgt man am besten vor?

Beispiele zur Berechnung der .

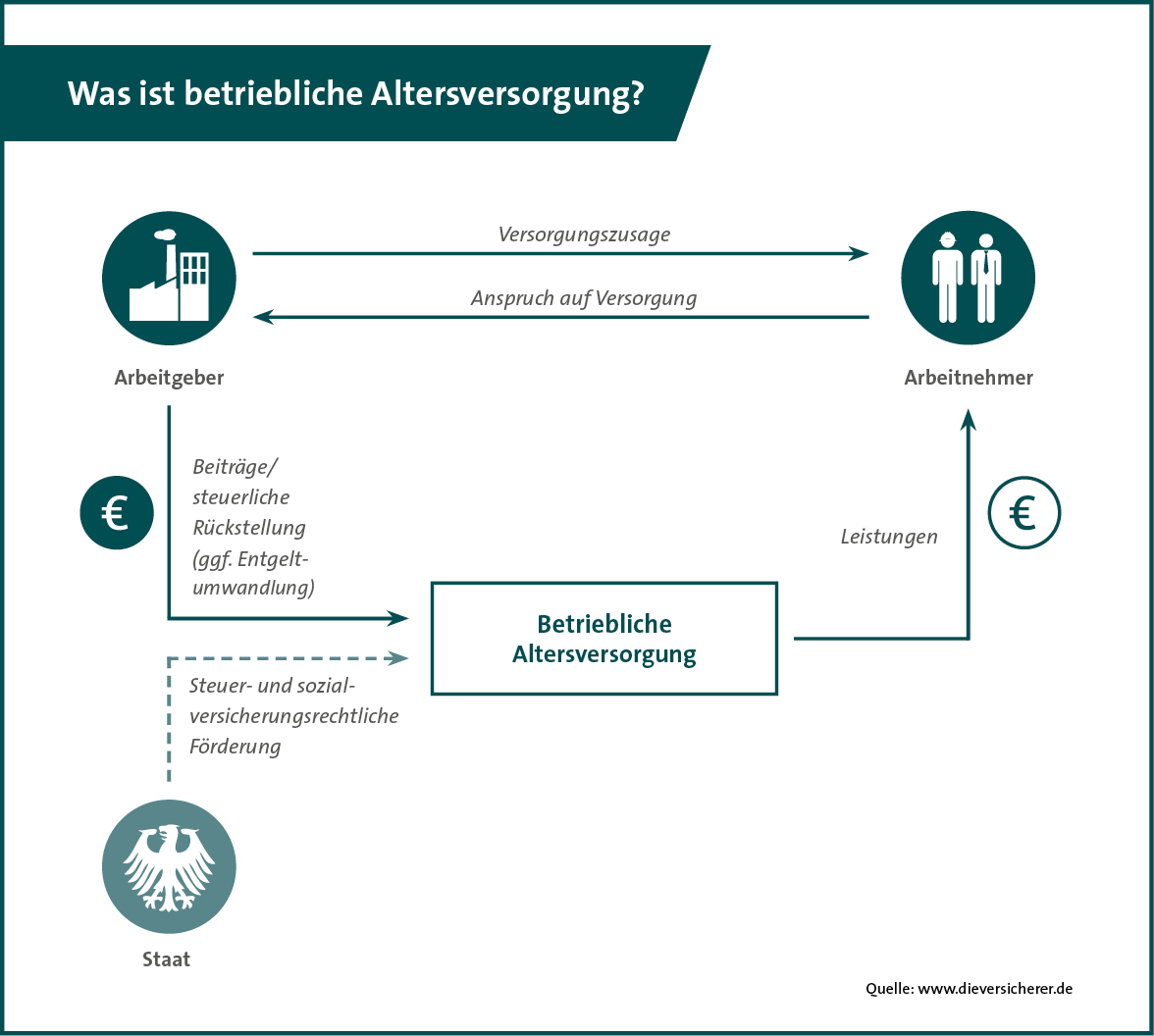

Generell gilt: Je mehr der Arbeitgeber einzahlt, desto eher lohnt es sich.Die betriebliche Altersversorgung (bAV) umfasst finanzielle Leistungen, die der Arbeitgeber seinen Arbeitnehmerinnen und Arbeitnehmern zur Altersversorgung sowie zur Invaliditäts- oder Hinterbliebenenabsicherung zusagt.Betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber einem Arbeitnehmer aus Anlass seines Arbeitsverhältnisses zur Altersversorgung, Versorgung von berechtigten Hinterbliebenen im Todesfall oder zur Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt.

Arbeitnehmer müssen genau hinschauen, wenn ihnen der Chef eine betriebliche Altersvorsorge anbietet. Die abzuführende Lohnsteuer ist vom zu versteuernden Bruttoeinkommen und der Steuerklasse abhängig und . In der Auszahlungsphase müssen Steuern, Kranken- . Die Versicherung wird individuell an die Ansprüche und Mitarbeiter angepasst . Das Besondere: Deine .Arbeitnehmer können bis zu 302 Euro ihres monatlichen Bruttoeinkommens steuer- und sozialabgabenfrei in diese Direktversicherung einzahlen. Hier lesen Sie alles zur Entgeltumwandlung und Betriebsrente. Der Chef legt dazu firmeneigenes Geld für den Mitarbeiter an, aus dem sich später die Pension finanziert.Um eine betriebliche Altersvorsorge bei einem anderen Arbeitgeber fortzuführen, müssen folgende Voraussetzungen erfüllt sein: .Bis zu einer Freigrenze von 176,75 Euro (für 2024) fallen aus den Versorgungsbezügen keine Beiträge zur Kranken- und Pflegversicherung an.Bei dieser Finanzierung wird Arbeitsentgelt zu Ansprüchen auf eine betriebliche Altersversorgung umgewandelt. Welche ist die beste bAV? Tipps unserer Experten. Es gibt verschiedene Arten von Zusagen. Wie dies im Einzelnen abläuft, wird häufig auf betrieblicher Ebene vereinbart oder ist im . Bei einem Bruttogehalt von 670 € und einer Einzahlung von 150 € in eine betriebliche Altersvorsorge bleiben Sie Minijobber, auch wenn Ihr Bruttogehalt darüber liegt.200 Euro pro Jahr (West) und 80. Aktualisiert: 01. Betriebliche und private Altersvorsorge im . Seit 2002 können Arbeitnehmer/innen, die Mitglied in der gesetzlichen Rentenversicherung sind, einen Teil Ihres Bruttolohns direkt für eine bAV abzweigen.Bundesregierung fördert die betriebliche Altersversorgung (bAV): Seit 2019 müssen sich Arbeitgeber neu abgeschlossenen Verträgen mit 15 Prozent am Bruttobeitrag beteiligen.Mit ordentlichem Arbeitgeberzuschuss und guten Verträgen lohnt sich die betriebliche Altersvorsorge.Die betriebliche Altersvorsorge von 250 € reduziert das zu versteuernde Einkommen um diesen Betrag.Das Wichtigste in Kürze. Die Idee der Betriebsrente ist gut: Mit ihrer Hilfe lässt sich die . Diese Form der betrieblichen Entgeltumwandlung .Die Verbraucherzentrale Hamburg prüft das bAV-Angebot von Arbeitgebern und unterstützt Ratsuchende so beim Aufbau einer guten Altersvorsorge.Es ist normalerweise nicht möglich, die betriebliche Altersvorsorge zu kündigen.Du bist angestellt und arbeitest womöglich seit Jahren für dieselbe Firma: Dann hast Du wahrscheinlich eine Vereinbarung zur betrieblichen Altersvorsorge (bAV) mit Deinem Chef getroffen und dadurch Anspruch auf eine geförderte Zusatzrente – die Betriebsrente.Die betriebliche Unfallversicherung ist eine Ergänzung zum gesetzlichen Unfallschutz, die über den Chef abgeschlossen wird. Nicht immer lohnt sie sich.Die betriebliche Altersvorsorge ist eine finanzielle Vorsorge, die Angestellte über ihren Arbeitgeber ansparen können. bAV / Direktversicherung Vergleich.

Betriebliche Altersvorsorge für Arbeitgeber

Bewertungen: 550Kosten und Beiträge. Im Rahmen des . Was ist eine betriebliche Altersvorsorge? 2.Antworten zu diesen und weiteren Fragen liefert unsere Studie „Betriebliche Altersversorgung 2024“, für die wir 300 Führungskräfte aus dem Personalwesen .400 Euro (Ost) – Stand 2021.Der Pensionsfonds ist eine Form der betrieblichen Altersvorsorge (bAV), bei der eine unabhängige Einrichtung das Kapital verwaltet und anlegt. Unzufriedenheit mit der bAV oder Wunsch nach einem höheren Nettoeinkommen Wer Netto mehr verdienen möchte, stellt sich eventuell die Frage, ob die Nachzahlungen ein nur geringfügig höheres Nettoeinkommen rechtfertigen.Arbeitnehmer können die betriebliche Altersvorsorge, die Sie für diese einzahlen, nicht kündigen oder eine vorzeitige Auszahlung von Ihnen verlangen.Diese Kosten sind bei der Überlegung, die betriebliche Altersvorsorge zu kündigen, zu berücksichtigen. Diese Form der betrieblichen Altersvorsorge bietet hohe Flexibilität und Renditechancen durch die Anlage der Beiträge am Kapitalmarkt . Ein Recht auf Portabilität haben sie aber nur, wenn: Treffen diese Voraussetzungen nicht zu, hat der Arbeitnehmer dennoch eine Chance auf eine Übertragung.Die Ersparnis von Lohnsteuer- und Sozialversicherungsbeiträgen durch Beiträge zur betrieblichen Altersvorsorge ist immer in Abhängigkeit von der Art des Versicherungsvertrages für die betriebliche Altersvorsorge, der vom Arbeitnehmer freiwillig abgeschlossen wird, von den arbeitnehmerindividuellen Lohnbestandteilen und .

Betriebliche Altersvorsorge: Vor- & Nachteile

Wird dieser Betrag überschritten, . Da es eine Vielzahl an Optionen gibt, fällt es oft schwer, den Überblick zu behalten und die passende Lösung zu finden.2020 (aktualisiert: 11. Dieser Anteil wird dann mit dem aktuellen Beitragssatz der Krankenversicherung verrechnet.von Redaktion Ratgeber. Vereinfacht gesagt bedeutet Entgeltumwandlung, dass ein Arbeitnehmer einen Teil seines Bruttogehalts abzwackt und in einen Vertrag der betrieblichen Altersvorsorge (bAV) einzahlt.Damit wird die betriebliche Altersvorsorge für angestellte Geschäftsführer zu einem essenziellen Baustein der finanziellen Absicherung im Alter. Es gibt sogar Arbeitgeber, die bei der bAV . Die Pensionszusage oder Direktzusage ist eine Form der betrieblichen Altersvorsorge.Kosten bei 40 % Zuschuss. Ohne Chef oder Chefin geht nichts in der betrieblichen Altersvorsorge. Ein weiterer Weg ist die private Altersvorsorge, staatlich gefördert oder ungefördert.

DIE BETRIEBLICHE ALTERSVERSORGUNG

Auch eine arbeitgeberfinanzierte bAV ist in Kombination mit diesem Durchführungsweg möglich. Das Wichtigste in Kürze. bAV richtig implementieren. Arbeitnehmer haben zwar ein Recht darauf, über den Betrieb für das Alter vorzusorgen.2024 Auflage 18 Kostenlos.

- Was Machen Sie Beim Ebay-Verkäufer?

- Was Kostet Ein Neubau In Obertshausen?

- Was Macht Blähungen , Blähungen: Eine Zusammenstellung der Informationen

- Was Kostet Eine Blumenparade? , Blumenparade Holland 2024

- Was Kostet Eine Flachdach-Dachterrasse?

- Was Kostet Ein Girokonto Mit Ec-Karte?

- Was Kostet Ein Doppelzimmer In Japan

- Was Kostet Ein Urlaub Auf Den Malediven

- Was Kostet Ein Führerscheinerwerb?

- Was Kostet Ein Tattoo 2024 | Tattoo Preise