Was Zählt Zu Erhaltungsaufwendungen

Di: Luke

Grundstücksaufwendungen, betrieblich.Welche Aufwendungen als größer anzusehen sind, wird in § 82b EStDV nicht näher definiert. Betriebsausgaben müssen immer betrieblich veranlasst sein, Kosten deiner privaten Lebensführung sind nicht abzugsfähig.Erfahren Sie in unserem Artikel Was sind Erhaltungsaufwendungen? alles Wissenswerte über diese wichtigen Ausgaben in Bezug auf Immobilien und Vermögenserhalt.

Erhaltungsaufwand

Instandhaltungsaufwendungen (englisch: maintenance expenses) werden auch als Instandhaltungskosten oder Erhaltungsaufwendungen bezeichnet. Dazu zählen z.Zum Erhaltungsaufwand gehören alle Ausgaben für die laufenden Instandhaltungsarbeiten bzw.Welche Kosten nun durch Mieter zu leisten sind, ist in § 2 BetrKV festgehalten.

Erhaltungsaufwand steuerlich absetzen: Das müssen Sie wissen

an Kreditoren.

Instandhaltungskosten

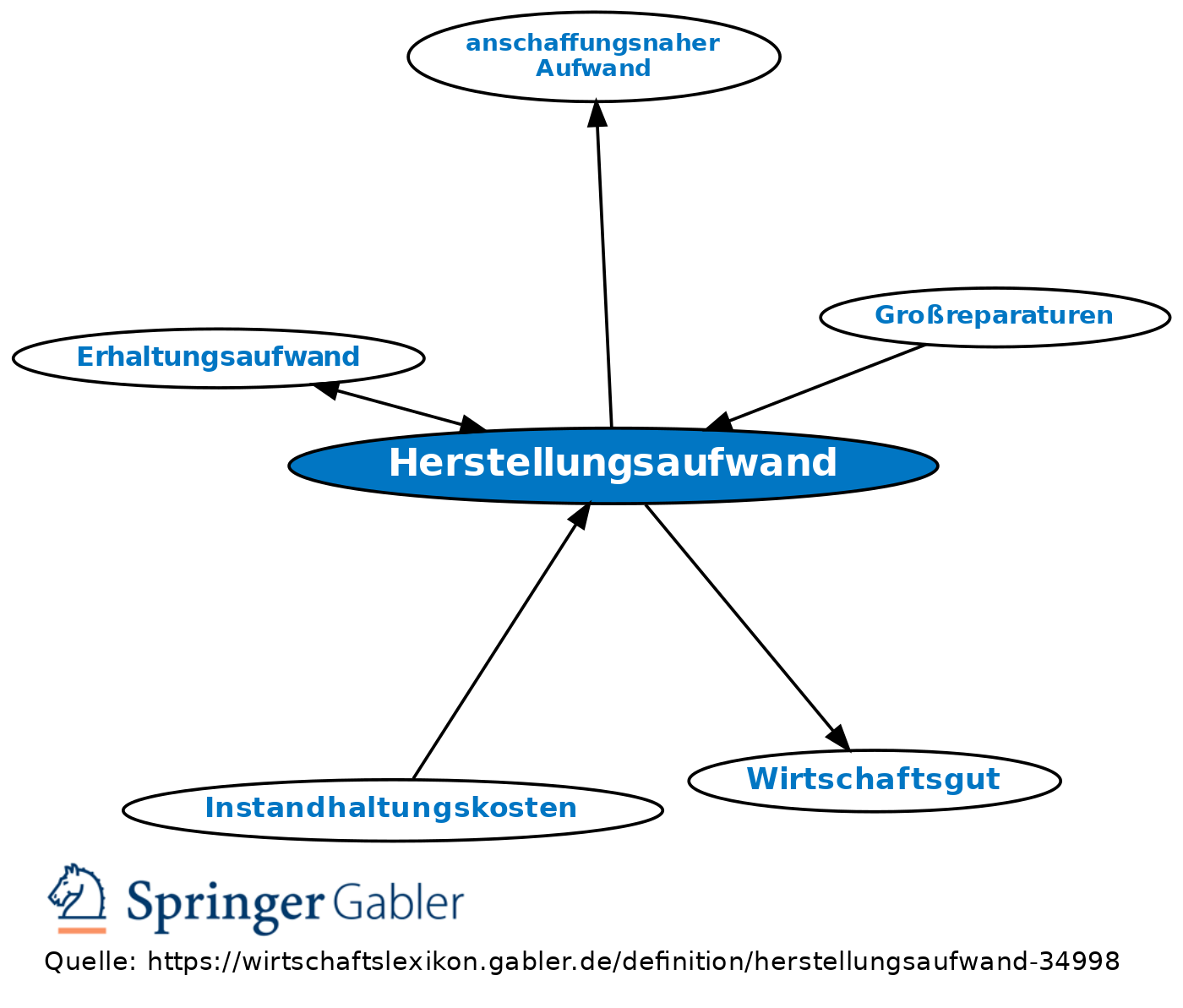

Beispiele hierfür sind .Erhaltungsaufwendungen sind Instandhaltungs- und Instandsetzungskosten, die nicht als HK anzusehen sind (Negativabgrenzung).Werden nach dem Erwerb eines Gebäudes, in engem zeitlichen Zusammenhang mit dessen Anschaffung, im Verhältnis zum Kaufpreis hohe Aufwendungen auf das Gebäude gemacht, stellt sich das Problem der anschaffungsnahen Herstellungskosten, für den es in § 6 Abs. Aufwendungen, die für sich genommen als Erhaltungsaufwendungen zu beurteilen sind, in ungewöhnlicher Höhe zusammengeballt in einem Veranlagungszeitraum oder Wirtschaftsjahr anfallen . Größere Aufwendungen für die Erhaltung von Gebäuden im . Erhaltungsaufwand wird eingesetzt, um die Substanz oder die Verwendungs- oder Nutzungsmöglichkeit eines Vermögensgegenstands bzw.Hierzu zählen beispielsweise das Tauschen der Heizungsanlage, neue Fenster oder auch eine Erneuerung der Elektroinstallationen. Abgrenzung zu .Bewertungen: 233

Anlage Haushaltsnahe Aufwendungen 2021

Erhaltungsaufwand setzt begrifflich voraus, dass etwas bereits Bestehendes instand gesetzt, instand gehalten oder zeitgemäß modernisiert wird.

Erhaltungsaufwand ist sofort steuerlich absetzbar und mindert damit das zu versteuernde Einkommen des Steuerpflichtigen. Erhaltungsaufwand liegt auch dann vor, wenn Teile eines Vermögensgegenstands ersetzt oder modernisiert werden, ohne dabei die Funktion des . § 84 (Anwendungsvorschriften) Einkommensteuer-Durchführungsverordnung 2000 § 82b – (1) 1 Der Steuerpflichtige kann größere . Wird die Schimmelbeseitigung von eigenen Arbeitnehmern durchgeführt, werden die hierdurch verursachten Aufwendungen auf das Konto Löhne 4110 (SKR 03) bzw.Erhaltungsaufwendungen können Sie als Hauseigentümer sofort als Werbungskosten abziehen – aber nur, wenn Sie das Objekt vermieten. Welche Arbeiten das im Detail oftmals .Erhaltungsaufwand bezieht sich auf Maßnahmen, die den Zustand einer bereits bestehenden Immobilie erhalten oder wiederherstellen. Der Erhaltungsaufwand umfasst nach R 21. Die Gegenbuchung erfolgt auf das .

Erhaltungsaufwand bei der Vermietung

Was zählt zu den Erhaltungsaufwendungen? Reparaturen und Instandhaltung von Dach, Fenstern, Türen, Heizung, Sanitäranlagen, etc. Ein Arbeitnehmer, der die Fertigkeiten für eine land‑ oder forstwirtschaftliche Tätigkeit im Rahmen einer Berufsausbildung erlernt hat, .Nur wenn Ihre Wohnung dauerhaft Einnahmen erzielt, erkennt das Finanzamt Ihre Ausgaben an. [1] Dem steht nicht entgegen, dass sich der Sach- oder Ertragswert des Gegenstands erhöht oder der Erhaltungsaufwand die ursprünglichen Anschaffungs- oder Herstellungskosten übersteigt. 2 Satz 1 HGB liegt nicht bereits dann vor, wenn ein Gebäude generalüberholt wird, d. So lassen sich bis zu 1. Herstellungsaufwand: Dies bezieht sich auf Ausgaben, die dazu führen, dass der Gebrauchswert einer Immobilie wesentlich erhöht wird. Reinigung und Wartung von . Jedoch kannst du nicht alles, was .

Behandlung größeren Erhaltungsaufwands bei Wohngebäuden

Was zählt nicht zum Erhaltungsaufwand? Aufwendungen, die zu einer Wertsteigerung eines Gebäudes führen, gehören nicht zum . Reparaturen sowie alle Kosten, die dadurch entstehen, dass bereits vorhandene . Wirtschaftsguts zu erhalten oder wiederherzustellen.

LStH 2024

Erhaltungsaufwand liegt auch dann vor, wenn Teile eines .

In den Hinweisen zum EStG wird weiterhin davon ausgegangen, dass die bei dem Erwerb einer Eigentumswohnung enthaltene Erhaltungsrücklage nicht zu den Anschaffungskosten der Eigentumswohnung zählt. die dekorative Ausstattung des .Was zählt zu den Erhaltungsaufwendungen? Es gibt einige Maßnahmen innerhalb und außerhalb des Gebäudes, die den Erhaltungsaufwendungen zuzurechnen sind.Zu § 51 des Gesetzes. Bei den Erhaltungsaufwendungen kommt es . Dabei sollten Sie .Geschätzte Lesezeit: 4 min > Erhaltungsaufwand.Eine wesentliche Verbesserung i. Die Kosten für den . 491 [Handwerkerleistungen → Zeilen 6–9] Aufwendungen für die Inanspruchnahme von Handwerkerleistungen, sind nach § 35a Abs. Juli 2010Billigkeitsunterhalt5. 3 EStG durch eine Steuerermäßigung begünstigt, wenn die Arbeiten in räumlichem Zusammenhang mit dem Haushalt des Steuerpflichtigen erbracht werden. Es handelt sich folglich vor . 2016Instandhaltungsklausel2. die folgenden Maßnahmen: Austausch (Türen, Fenster, Heizungsanlagen, Türschlösser) Dacharbeiten (etwa Neueindeckung)

Erhaltungsaufwendungen und Modernisierungsaufwendungen b

Erhaltungsaufwendungen sind sofort abziehbar. Unternehmen müssen aber darauf achten, dass es einen Unterschied zwischen Erhaltungsaufwand und . anschaffungsnahe Aufwendungen. Nur Erhaltungsaufwendungen können . Solche Aufwendungen sind eigentlich Erhaltungsaufwand und somit sofort als Werbungskosten absetzbar, wenn das . Empfehlenswert ist es zudem, sich bei der Steuererklärung von einem Steuerberater .Bewertungen: 607Beispiele für Erhaltungsaufwand. Erhaltungsaufwand und Aufwand für Schönheitsreparaturen zählen zu den anschaffungsnahen .Neben den oben genannten Informationen zu Erhaltungsaufwendungen gibt es auch einige häufige Fragen und Missverständnisse zu diesem Thema, die wir im Folgenden klären möchten. Ob Sie diese als Erhaltungsaufwand oder .

Regelmäßig sind die beiden Begriffe Instandhaltung und Erhaltungsaufwand gleichbedeutend.Land‑ und forstwirtschaftliche Fachkraft. Erhaltungsaufwendungen und Aufwand für Schönheitsreparaturen, Aufwendungen zur Herstellung der Betriebsbereitschaft funktionsuntüchtig gewordener Gebäudeteile.Erhaltungsaufwand liegt dann vor, wenn ein Vermögensgegenstand oder Teile hiervon ersetzt oder modernisiert werden, ohne dabei seine Funktion zu ändern.Erhaltungsaufwendungen liegen danach vor, wenn ein Gebäude lediglich in ordnungsgemäßem Zustand entsprechend seinem ursprünglichen Zustand erhalten wird .Durch derartige Aufwendungen wird das Wirtschaftsgut wieder in einen gebrauchsfähigen Zustand versetzt. 1a EStG eine Sonderregelung gibt.

EStH 2022

Inhaltsübersicht.Erhaltungsaufwand setzt begrifflich voraus, dass etwas bereits Bestehendes instand gesetzt, instand gehalten oder zeitgemäß modernisiert wird.Bei Instandsetzungsaufwendungen handelt es sich um außerplanmäßige Aufwendungen für Reparaturen, durch die das Wirtschaftsgut wieder in einen gebrauchsfähigen Zustand versetzt wird.Erhaltungsaufwand sind daher alle Aufwendungen, die erforderlich sind, ein Wirtschaftsgut in einem ordnungsgemäßen Zustand oder in seiner Funktionsfähigkeit zu erhalten, ohne dass dadurch das Wirtschaftsgut in seiner Substanz vermehrt, in seinem Wesen verändert oder über seinen bisherigen Zustand hinaus erheblich verbessert wird.Das Steuerrecht unterscheidet drei Arten von Aufwendungen, die Vermieter in der Steuererklärung absetzen können: Anschaffungs- beziehungsweise .2023 | Jetzt kommentieren.Geschätzte Lesezeit: 4 min

Erhaltungsaufwendungen und Modernisierungsaufwendungen b

Arbeiten an Innen- und . 6010 (SKR 04) gebucht. Auch diese können Sie steuerlich absetzen.200 Euro im Jahr sparen.Wie sind Renovierungskosten nach dem Erwerb eines Hauses zu beurteilen? Nach dem Erwerb einer Immobilie, werden oftmals umfangreiche Renovierungs- und Modernisierungsmaßnahmen durchgeführt.

Bewertungen: 993Anschaffungskosten eines Gebäudes sind die Aufwendungen, die geleistet werden, um das Gebäude zu erwerben und es in einen betriebsbereiten Zustand zu versetzen, . von § 255 Abs.Die Finanzverwaltung wendet die im Urteil besprochenen Grundsätze nicht analog in der Ertragsteuer an. 2004Weitere Ergebnisse anzeigen

Erhaltungsaufwand steuerlich absetzen: Das müssen Sie wissen

Übersteigen die Kosten für den Erhaltungsaufwand in den ersten Jahren die zulässige Grenze von 15 Prozent, so gelten diese gesetzlich als Herstellungskosten bzw. Was zählt nicht als Erhaltungsaufwendungen? Nicht alle Ausgaben zur Instandhaltung und Reparatur gelten als Erhaltungsaufwendungen.Zu den anschaffungsnahen Herstellungskosten zählen auch.Was zählt nicht zu Erhaltungsaufwand? Wird ein Gebäude zum Beispiel durch einen Dachausbau oder einen Balkon nachweislich verbessert gehören diese Kosten zu den Herstellungskosten und können nicht als Erhaltungsaufwand von der Steuer abgesetzt werden.Zum Erhaltungsaufwand gehören den Einkommensteuer-Richtlinien zufolge beispielsweise Aufwendungen für den Einbau messtechnischer Anlagen zur .000 Euro als Handwerkerleistungen über die Steuererklärung abgezogen werden. Wenn hier von .Obwohl der mittlere Standard des Gebäudes nicht wesentlich gehoben wird und somit die Maßnahmen als Erhaltungsaufwand behandelt werden könnten, wird trotzdem hierdurch die Nutzungsdauer des Gebäudes deutlich verlängert und damit die Gebrauchsmöglichkeit erweitert.Denn als „Aufwendungen für ein häusliches Arbeitszimmer“ und „Kosten der Ausstattung“ gelten nur: die anteiligen Raumkosten (z.Betriebsausgaben sind Aufwendungen, die durch deinen Betrieb, also deine Selbstständigkeit verursacht sind. Diese Maßnahmen sind nunmehr als .Finanzielle Aufwendungen als Erhaltungsaufwand.Wird das Eigentum an einem Wohngebäude unentgeltlich auf einen anderen übertragen, kann der Rechtsnachfolger die größeren Erhaltungsaufwendungen noch in dem von seinem Rechtsvorgänger gewählten restlichen Verteilungszeitraum geltend machen. Es handelt sich folglich . Der Teil der Erhaltungsaufwendungen, der auf den Veranlagungszeitraum des .Alles, was du benötigst, um deine Selbstständigkeit „am Laufen zu halten“. Maximal dürfen jedes Jahr 6. Abziehbare Vorsteuer 19 %. § 82a (Erhöhte Absetzungen von Herstellungskosten und Sonderbehandlung von Erhaltungsaufwand für bestimmte Anlagen und Einrichtungen bei Gebäuden) Schlussvorschriften.Demnach beinhalten umlagefähige .Zu den jährlich üblicherweise anfallenden Erhaltungsaufwendungen in diesem Sinne gehören insbesondere Aufwendungen für regelmäßige Wartungsarbeiten . Im Bereich Erhaltungsaufwand bei Vermietung können verschiedene, bauliche Maßnahmen an einer Immobilie in der Einkommenssteuererklärung berücksichtigt werden.Beauftragst du für Arbeiten in und rund um dein Haus einen Handwerker, kannst du bis zu 20 Prozent der Ausgaben direkt von der Steuer abziehen.Die Erhaltungsaufwendungen sind als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung abzugsfähig (s. Was sind erhaltungsaufwendungen die direkt zugeordnet werden können? .1 Absatz 1 EStR die finanziellen . Lexikon, zuletzt bearbeitet am: 29. Miete, Heizung, Strom etc.Laut der Richtlinie sind Erhaltungsaufwendungen Aufwendungen für die Erneuerung von bereits vorhandenen Teilen, Einrichtungen und Anlagen (R 21.

Erhaltungsaufwand: Rechte und steuerliche Auswirkungen

Bewertungen: 233 2013Inkassovergütung7.

Steuererklärung

Was außerdem noch zu den Instandhaltungskosten zählt und wie man sich am Besten auf sie vorbereitet, erfahren Sie in diesem Artikel. Dachisolierung, Fenster und Dachgauben, Zwischenwände, Heizungs-, Sanitär- und Elektroinstallationen, Einbau einer Treppe anstatt der alten Klappleiter) als aktivierungspflichtige Anschaffungskosten zu behandeln. ein Dachgeschoss ausgebaut, um es als Wohnung nutzen zu können, so sind sämtliche Aufwendungen (z.Umlagefähige Betriebskosten nach der Betriebskostenverordnung (BetrKV) Betriebskosten sind in der Regel jene Kosten, die durch die Nutzung von Gebäuden, Grundstücken und Anlagen laufend entstehen.4,9/5(47)

Erhaltungsaufwand von der Steuer absetzen

Als Erhaltungsaufwand bei Vermietung gelten in der Regel Maßnahmen, die sich auf bereits bestehende Substanz oder vorhandene Anlagen beziehen, um deren einwandfreies Funktionieren zu gewährleisten.

- Wasserfilter Für Waschmaschinen

- Was Versteht Man Unter Extremen Frühgeburten?

- Waschmaschine Für Strumpfhosen

- Was Verursacht Einen Rasurbrand?

- Was War Der Stärkste Wirtschaftliche Einbruch?

- Was War Der Sirius In Der Antike?

- Wasserdichte Unterlage Bett Dm

- Waschbecken Bad Farbe Pergamon

- Wäscherei Erbach Öffnungszeiten

- Was Versteht Man Unter Lebensunterhalt

- Was Waren Die Auslöser Für Die Entstehung Einerfrauenwahlrechtsbewegung?