Welche Konsolidierungsschritte Gibt Es Bei Erstellung Eines Konzernabschlusses?

Di: Luke

Finance as a Service. 1 HGB ein Unternehmen, auf dessen Geschäfts- und Finanzpolitik von einem in den Konzernabschluss einbezogenen Unternehmen ein maßgeblicher Einfluss ausgeübt wird und an dem dieses Unternehmen nach § 271 Abs. Die grundsätzliche Verpflichtung zur Aufstellung eines Konzernabschlusses und -lageberichts nach den vorstehend beschriebenen Kriterien würde dazu führen, dass unabhängig von der jeweiligen Unternehmensgröße bei Erfüllung des § 290 HGB oder des § 11 Abs.B86 (c)) und der . In eigener Sache: Konsolidierung in der Praxis – eine Einleitung Mit dieser Reihe an Konsolidierungsbeiträgen wird der HGB-Konzernabschluss eines international agierenden Unternehmens des Mittelstandes abgebildet. Fall: Erst- und . Um beurteilen zu können, wie die Gesamtleistung eines Konzerns aussieht, wird ein Konzernabschluss aufgestellt, der die .In einen Konzernabschluss einbezogene Tochterunternehmen können unter bestimmten Voraussetzungen Erleichterungen bei der Aufstellung eines Jahresabschlusses in Anspruch nehmen und auf dessen Prüfung und Offenlegung verzichten. Auch nach der letzten Änderung der Regelungen durch das Bilanzrichtlinie . Zum anderen sind Kapitalgesellschaften, wie zum Beispiel eine GmbH, zur .IAS-Verordnung. Mutterunternehmen eines Konzerns müssen neben dem Jahresabschluss (Einzelabschluss) zusätzlich einen Konzernabschluss aufstellen.

Konsolidierung

Auch Unternehmen, die einen Konzernabschluss durchführen müssen, sind zu einem Konzernlagebericht verpflichtet.Der Begriff der Entkonsolidierung im Konzern bezeichnet das buchungstechnische Verfahren auf Konzernebene, welches anzuwenden und durchzuführen ist, um ein .Ist der Finanzbereich angesprochen, stellt der Konzernabschluss zusätzlich ein Führungsinstrument dar.Basiswissen Konzernrechnungslegung nach HGB. Grundsätzlich stellt DRS 21 eine Konkretisierung für die Kapitalflussrechnung eines HGB-Konzernabschlusses dar . [1] Durch den Zwischenabschluss ist es möglich, für den Zeitraum des Konzern-Gj die Daten des TU mit abweichendem Stichtag des Einzelabschlusses in den Konzernabschluss einzubeziehen.

Konzernrechnungslegung

7 (ebenfalls anzuwenden seit dem Geschäftsjahr 2020) umreißt dabei den maßgeblichen . Der Konzernabschluss ist entweder gesetzlich zwingend aufzustellen, von Kreditgeber:innen gefordert oder als Entscheidungsgrundlage für die Steuerung der Unternehmensgruppe erforderlich. Für das Erstellen der Konzernbilanz ist eine dreifache Konsolidierung vorzunehmen: Kapitalkonsolidierung (vgl.2002 führte die Rechnungslegung nach internationalen Standards ein. Unsere Experten verfügen über weitreichende Kenntnisse der Vorschriften im HGB und IFRS und unterstützen sie vom Aufsetzen der Anpassungsbuchungen, die im Rahmen der Überleitung der Einzelabschlüsse nach HGB . Die Anforderungen gem.

Andere Unternehmen, die nicht Kapitalgesellschaften sind, sind dann zur Aufstellung eines Konzernabschlusses verpflichtet, wenn an drei aufeinanderfolgenden Stichtagen jeweils mind. die Billigung eines nicht geprüften Konzernabschlusses.

Jahresabschlussgliederung / 6 Kapitalflussrechnung

Jahresabschluss einer GmbH

Hierbei wird der Autor dem Konsolidierungspraktiker sehr nahe stehen, auf lange theoretische Vorlesungen wird .Eine wirksame Billigung des Konzernabschlusses ist jedoch gemäß § 325 Abs.Dabei stellt sich zunächst die Frage, ob es bei der hohen Komplexität und den sich ständig verändernden Rahmenbedingungen überhaupt sinnvoll ist, eine vollständige . Profitieren Sie von zahlreichen Funktionen wie: Vollautomatisierter Ablauf über sämtliche Konsolidierungsschritte und über beliebig tiefe Konzernstrukturen hinweg.000 Euro lag und der Jahresüberschuss weniger als 60.

Konzernabschluss Konsolidierungen

Aufdeckung stiller Reserven und Goodwill-Ermittlung aus der Erstkonsolidierung. Das heißt, dass aus den Einzelergebnissen die Beziehungen der verbundenen . 1 HGB Voraussetzung für die Offenlegung des Konzernabschlusses.Konzernabschluss Konsolidierungen. als Grundlage für die Aufstellung des Konzernabschlusses. Konzerninterne Geschäftsbeziehungen sind dementsprechend zu eliminieren.Auch nach den IFRS ist es inzwischen nötig, bei jedem Zusammenschluss einen (übergeordneten) Erwerber zu identifizieren.LucaNet ist die einfach zu bedienende Software für Konzernabschluss und Konsolidierung.

Erstellung von Konzernabschlüssen nach HGB & IFRS

Im Ergebnis kann dies auch zu einer geringeren Flexibilität des Systems führen, in dem bspw.Der Konzernabschluss dient primär als Informationsinstrument für die verschiedenen (internen und externen) Bezugsgruppen (Konzernleitung, Verwaltungsrat, Aktionäre, Gläubiger, Arbeitnehmer, öffentliche Hand, etc. Die sogenannte IAS-Verordnung vom 19.

Konsolidierungsmaßnahmen: Welche gibt es?

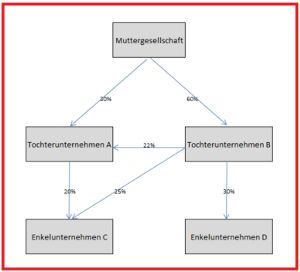

Der Konzernabschluss ist einem handelsbilanziellen .Aus externer Sicht dient der Konzernabschluss dazu, die wirtschaftliche Lage eines Konzerns so zu vermitteln, als sei er ein einzelnes Unternehmen. Ein Konzern ist eine Unternehmensgruppe, die aus einem übergeordneten Unternehmen, auch Muttergesellschaft genannt, und aus einem oder mehreren untergeordneten Tochterunternehmen besteht, die unter einer einheitlichen Leitung stehen. 3 Grundvoraussetzung für die Erstellung eines Konzernabschlusses ist zunächst, dass die in diesen Abschluss einzubeziehenden . Demgegenüber geht die überwiegende Kommentarmeinung davon aus, dass Gleichordnungskonzerne grundsätzlich nicht zur handelsrechtlichen Konzernrechnungslegung verpflichtet sind.

000 Euro betrug. eine Vielzahl von Positionen des Anlagevermögens betrifft, ist es .Konsolidierung im Konzern. 1 PublG eine Konzernrechnungslegungspflicht bestünde. Während der Jahresabschluss das einzelne Unternehmen abbildet, fasst der Konzernabschluss die Geschäftstätigkeit sämtlicher einzubeziehender .Der Bericht ist grundsätzlich nur von mittelgroßen und großen Kapitalgesellschaften – wie AG, KGaA oder GmbH – zu erstellen. 1 HGB beteiligt ist.

Dieser Paragraf besagt, dass alle Kaufleute einen Jahresabschluss erstellen müssen.Mit der Konsolidierung der Jahresabschlüsse stellen Sie auf Basis der jeweiligen Einzelabschlüsse ein ganzheitliches Bild der wirtschaftlichen Situation Ihrer .

Konzernabschluss

Fall: Bestimmung der Anschaffungskosten des Unternehmenserwerbs. Eine Ausnahme gilt für Kaufleute, wenn der Jahresumsatz in den letzten zwei Jahren jeweils unterhalb von 600. eine Konzernveränderung nur schwer abbildbar ist . Da alle verbundenen Unternehmen rechtlich selbständig sind, besteht die Verflichtung einen Einzelabschluss aufzustellen.

Konsolidierungssoftware: Die 6 Besten für 2024

Im Ergebnis ist im Konzernabschluss die Vermögens-, Finanz- und Ertragslage der einbezogenen Unternehmen so darzustellen, als ob diese Unternehmen insgesamt ein . Er fasst die Jahresabschlüsse . zwei der folgenden im Publizitätsgesetz genannten Kriterien überschritten werden: Konzernbilanzsumme größer als 65 Mio.Die WTS Advisory unterstützt ihre Mandanten bei der Erstellung prüfungssicherer Konzernabschlüsse nach HGB und IFRS.Bestandteile eines konsolidierten Abschlusses sind die Konzernbilanz, die Konzern-Gewinn-und-Verlust-Rechnung, der Konzernanhang eine . Die Erstellung von Konzernabschlüs-sen beziehungsweise von Konzern-Reporting- Packages nach internatio-nalen Rechnungslegungsgrundsätzen setzt entsprechende Prozesse, Sys-teme und fachliches Know-how vor-aus.Eine Konsolidierungssoftware unterstützt bei der Erstellung des Konzernabschlusses, in welchem die Jahresabschlüsse der einzelnen verbundenen . Die IFRS regeln, wie der Konzernabschluss auszusehen hat, d. Schweizer Obligationenrecht in den Artikeln 963 fort folgende OR wieder, wobei gesagt werden muss, dass es im Hinblick auf die Erstellung des Konzernabschlusses keinerlei besondere Bewertungs- oder Bilanzierungsregeln gibt. 1:1 Anwendung der verwendeten .

Do’s & Don’ts der Unternehmenskonsolidierung

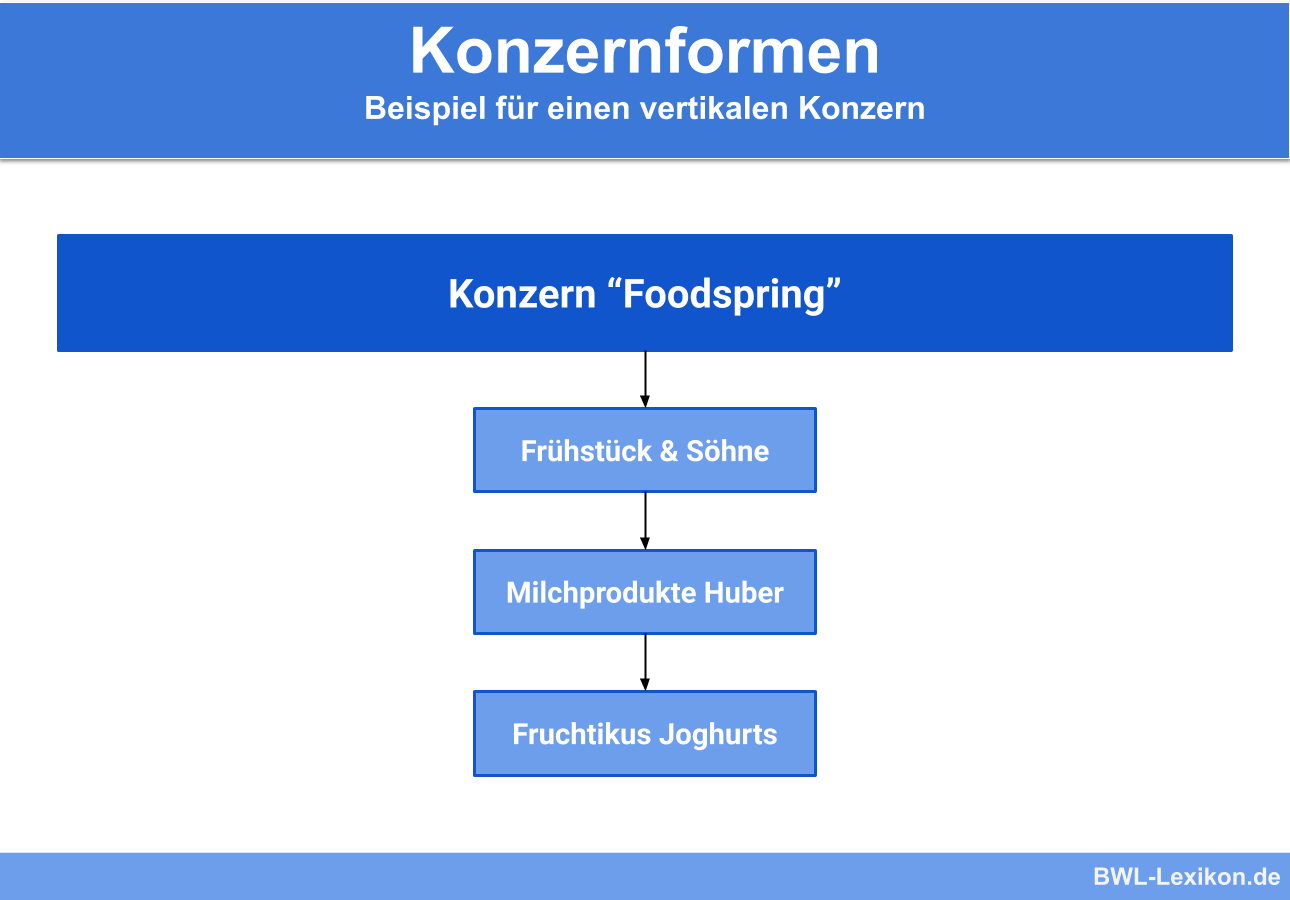

Die rechtlichen Grundlagen für den Konzernabschluss finden sich gem. Durchgängige Workflow-Unterstützung.Konzern (horizontal / vertikal) Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Bei der Erstellung eines Konzernabschlusses muss eine Konsolidierung erfolgen.

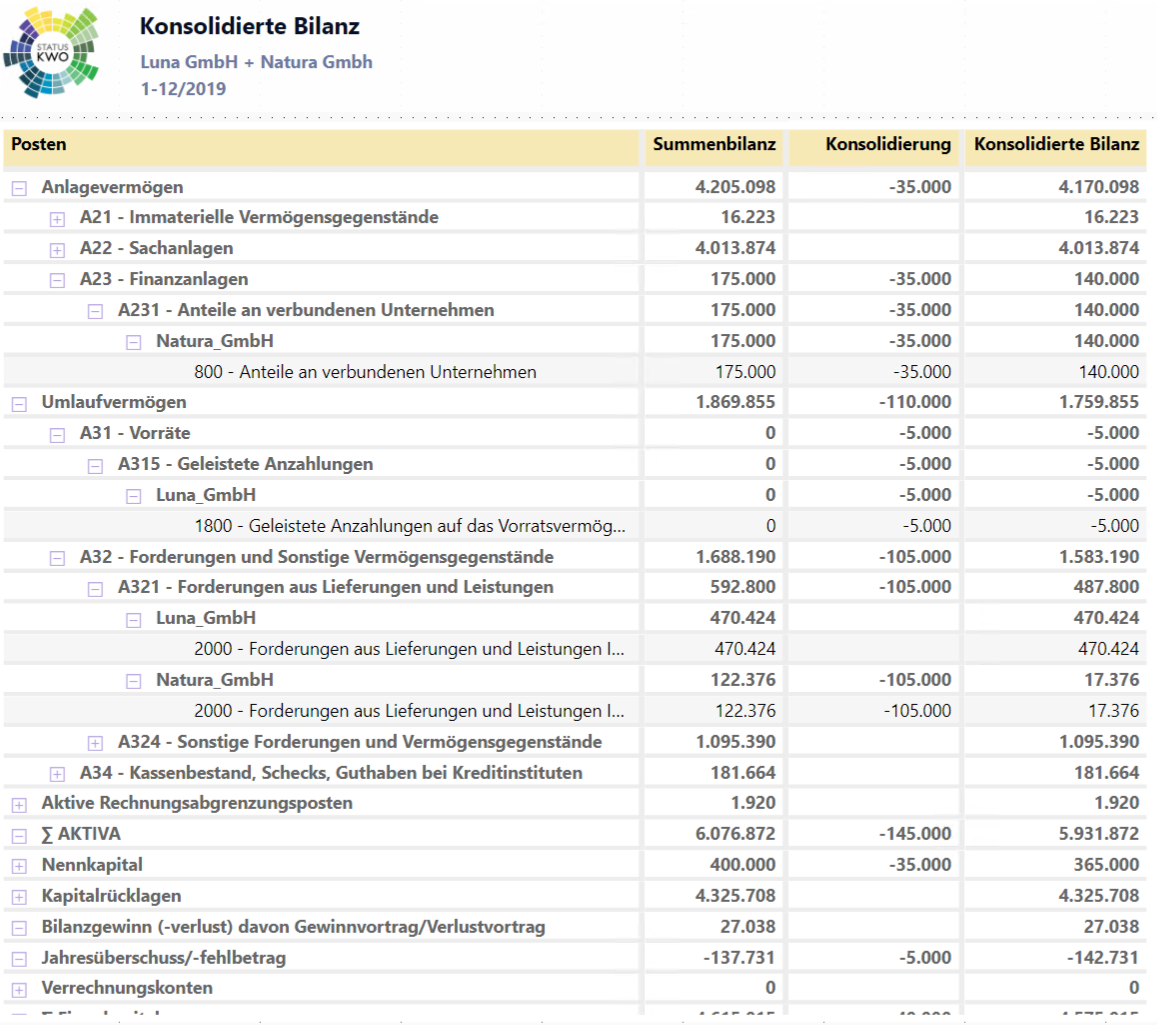

Allerdings liegt weder eine explizite Normierung dieses Rechenwerks im Handelsrecht vor, noch gibt es einen Verweis auf einschlägige Standards mit ausgeschliffenen Gliederungsschemata, wie insbesondere DRS 21 oder IAS 7.Dabei stellt sich zunächst die Frage, ob es bei der hohen Komplexität und den sich ständig verändernden Rahmenbedingungen überhaupt sinnvoll ist, eine vollständige Automatisierung anzustreben.Wir zeigen Ihnen hier, wie man bei der Erstellung der konsolidierten Bilanz prinzipiell vorgeht.Nach diesem ersten und einleitenden Fachbeitrag sollten Sie in der Lage sein, die Bestandteile und die Vorgehensweise bei der Erstellung eines Konzernabschlusses verinnerlicht zu haben. Was ist eine konsolidierte Bilanz? Die Konsolidierung einer Bilanz ist ein Prozess in der Buchhaltung eines Konzerns, bei dem sämtliche Bilanzen der verbundenen Tochterunternehmen mit der Bilanz des Konzerns zusammengeführt werden. So sollten Unternehmen bei-spielsweise über Reportingprozesse ver fügen, die alle relevanten.Außerdem gibt es innerhalb des HGB ein nach der Intensität der Verbindung abgestuftes Konzept hinsichtlich der Art der Einbeziehung von Unternehmen in den Konsolidierungskreis. Beurteilen Sie, ob Sie aufstellungspflichtig sind! Denn nicht alle Unternehmen sind . Der Konzernabschluss ist ein Jahresabschluss, der einem handelsbilaziellen Jahresabschluss ähnlich ist.Der Investor verlangt einen Konzernabschluss und was nun? 3 grundlegende Schritte zur perfekten Konsolidierung! Inhaltsverzeichnis. Rechtliche Bedeutung kommt dem Konzernabschluss . 2 Satz 2 HGB aufzustellende Zwischenabschluss dient ausschl.Das HGB bestimmt, ob ein Konzernabschluss zu erstellen ist (Konzernabschlusspflicht). notwendig, um aufeinander folgende Konzernabschlüsse sinnvoll zu vergleichen, wenn sich die Zusammensetzung der in den Konzernabschluss einbezogenen Unternehmen im Laufe des Geschäftsjahres wesentlich geändert hat. Das sollte das .Die beschriebenen 4 Schritte werden auf Basis der Summenbilanz durchgeführt und ergeben eine konsolidierte Gewinn- und Verlustrechnung sowie eine . Merken Teilen PDF herunterladen., IFRS 10 entscheidet . Demgegenüber geht die überwiegende .Konzerninterne Sachverhalte werden im Rahmen der Kapitalkonsolidierung (§ 301 HGB/IFRS 3), der Schuldenkonsolidierung (§ 303 HGB/IFRS 10.Als Konsolidierungsmaßnahmen werden die Maßnahmen bezeichnet, die zur Zusammenführung der verschiedenen Jahresabschlüsse der Konzernunternehmen . Abbildung 2); Sie verhindert . Da eine solche Änderung u.Durch viele Übungsaufgaben werden die einzelnen Konsolidierungsschritte nachvollziehbar dargestellt, die bei der Erstellung eines Konzernabschlusses von .

Konzernkonsolidierung: Definition

Sie wissen, welche rechtlichen Quellen für den HGB-Konzern bindend sind und welche Konsolidierungsschritte notwendig sind.

7 Schritte zum Konzernabschluss

Konzernabschluss Definition. Der Lagebericht ist eigenständig zu sehen und im eigentlichen Sinne kein . Der nach § 299 Abs.Es gibt verschiedene Maßnahmen zur Konsolidierung für den Konzernabschluss, genannt Konzernkonsolidierung. Das Rahmenwerk, innerhalb dessen die Erstellung zu erfolgen hat, wird durch die jeweils anzuwendenden .

Der Begriff des Konzerns ist in § 18 AktG erläutert. § 957 Absatz 1 OR . 4 der IAS-Verordnung verpflichtet als unmittelbar geltendes Recht alle kapitalmarktorientierten Mutterunternehmen (MU), den Konzernabschluss (KA) nach internationalen Rechnungslegungsstandards .

Pflicht zur Aufstellung eines Jahresabschlusses

Unwirksam wäre z. In eigener Sache: Konsolidierung in der Praxis – eine Einleitung.

- Welche Handyhalterung Für Mein Smartphone?

- Welche Kosten Muss Der Mieter Übernehmen?

- Welche Konzertsäle Gibt Es In Berlin?

- Welche Lebensmittel Setzen Sich Unter Der Prothese Ab?

- Welche Kräuter Sind Heilende | Heilpflanzen: wie sie helfen den Blutdruck dauerhaft zu senken

- Welche Kompetenzen Werden In Handlungskompetenz Unterteilt?

- Welche Kosten Hat Die Schweinegrippe Verursacht?

- Welche Komponenten Sind Für Eine Praktische Rotlichtlampe Notwendig?

- Welche Kontaktmöglichkeiten Gibt Es Bei Helvetia?

- Welche Gründe Hat Der Ausbildungsbetrieb Für Die Berufsschule Freizustellen?

- Welche Lidl-Filialen Gibt Es Heute?

- Welche Haarfarbe Hatten Die Alten Römer

- Welche Gesetze Gibt Es Für Den Neubau?

- Welche Kosten Fallen Beim Kleingewerbe An?