Wie Werden Die Anschaffungskosten Von Wirtschaftsgütern Abgeschrieben?

Di: Luke

Absetzung für Abnutzung (AfA).Schlagwörter:WirtschaftsgüterAbschreibung

Die richtige Abschreibung nach Steuerrecht

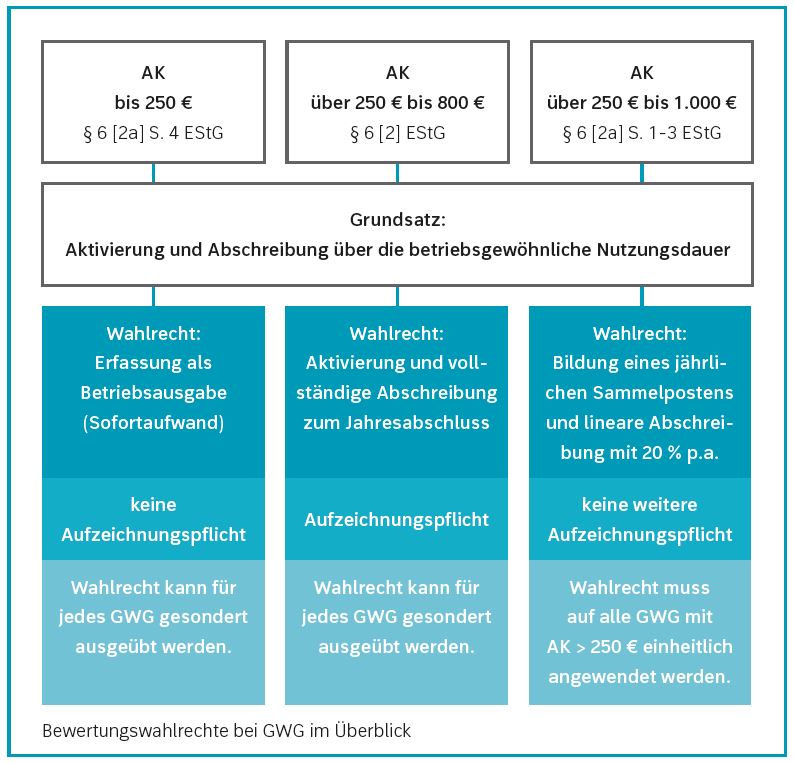

Die Maschine wird linear abgeschrieben.Wie werden Anschaffungskosten abgeschrieben? Lesedauer: 5:13 min. Liegen die Kosten der Anschaffung unter 800 Euro, kann die Software nach den Regeln abgeschrieben werden, die für geringwertige Wirtschaftsgüter gelten.Bewertungen: 168 Dies können auch Arbeitnehmer zum Beispiel bei einer doppelten Haushaltsführung nutzen, um Steuern zu sparen.Wirtschaftsgüter umfassen Sachen, Rechte, vermögenswerte Vorteile, tatsächliche Zustände und konkrete Möglichkeiten.Warum wird abgeschrieben? Der Gesetzgeber schreibt in § 7 Abs. 2 EStG), kurz GWGs, sind selbständig nutzungsfähige, abnutzbare, bewegliche Gegenstände, die dem Unternehmen länger als ein Jahr dienen .000 EUR, die Abschreibung für 2020 und 2021 damit jeweils 9. Abhängig von der Höhe des Kaufpreises oder der Höhe des Einlagewerts können gebrauchte Wirtschaftsgüter sofort zu 100 % oder verteilt über 5 Jahre abgeschrieben werden. Getrennt anzugeben sind.Während abnutzbare Wirtschaftsgüter wie Maschinen oder Werkzeuge im Rahmen der AfA abgeschrieben werden können, gehören Grundstücke zum nicht abnutzbaren Anlagevermögen.So kontieren Sie richtig! Erworbene Wirtschaftsgüter werden mit ihren Anschaffungskosten erfasst.Schlagwörter:WirtschaftsgüterHans Walter SchoorGrundsätzlich gilt beim Kauf von betrieblichem Anlagevermögen, dass sich die Anschaffungskosten im Rahmen der linearen oder degressiven Abschreibung auf mehrere Jahre verteilt als Betriebsausgaben auswirken. Wichtig ist, dass nur der Wert abgeschrieben werden darf, mit dem der Vermögensgegenstand in der Bilanz steht. Dabei werden mehrere geringwertige Wirtschaftsgüter über einen Sammelposten über fünf Jahre abgeschrieben. Wirtschaftsgüter bis einschließlich 250 Euro Die Anwendung der Regelabschreibung für geringwertige Wirtschaftsgüter deren Wert 250 € netto (ohne Umsatzsteuer) nicht übersteigt ist sehr .

Für die geplante Anschaffung oder Herstellung von beweglichen Wirtschaftsgütern des Anlagevermögens können Sie einen Investitionsabzugsbetrag (IAB) in Höhe von 50 Prozent der voraussichtlichen Anschaffungs- oder Herstellungskosten, höchstens 200.

Geringwertiges Wirtschaftsgut (GWG)

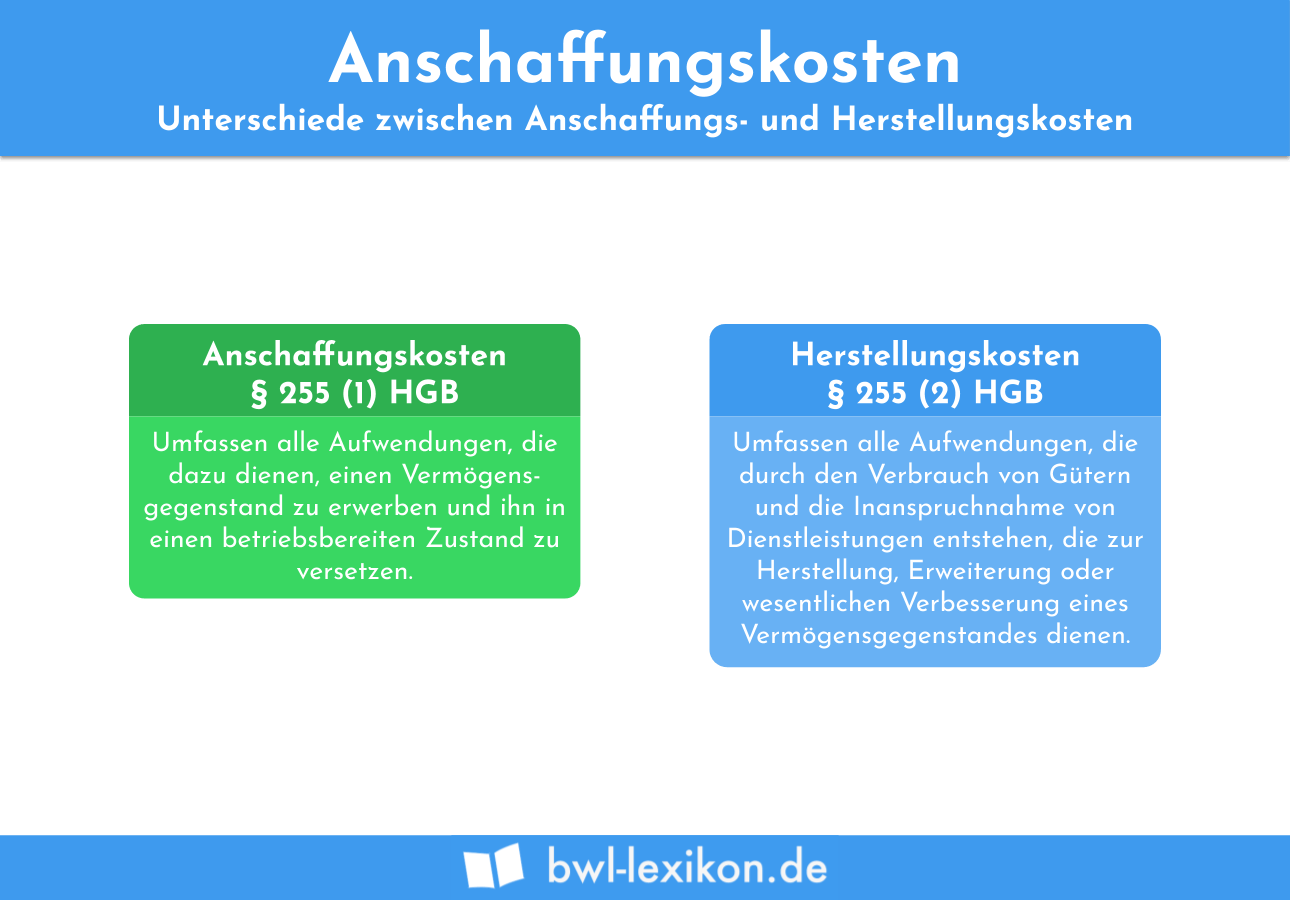

Liegt der Kaufwert (netto) über 250 Euro, aber unter 1. ein Gesamtkaufpreis korrekt auf die erworbenen Wirtschaftsgüter verteilt oder eine Abgrenzung zu Aufwendungen vorgenommen werden kann. Diese sind exakt zu ermitteln, damit z. Das Besondere an dieser Abschreibungsart ist, dass alle Wirtschaftsgüter des Geschäftsjahres in diesen .Das HGB legt genau fest, wie die Anschaffungskosten von Wirtschaftsgütern abgeschrieben werden dürfen.Als Wirtschaftsgut des Anlagevermögens ist das entgeltlich erworbene immaterielle Wirtschaftsgut grundsätzlich mit den Anschaffungskosten, bei abnutzbaren . Herstellungskosten zwischen 250,01 Euro und 1.Die Art der Abschreibung hängt dabei von der Höhe der Anschaffungskosten ab.Abschreibung (AfA = Absetzung für Abnutzung) bedeutet, dass die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern des .Diese Kosten sind über die Nutzungsdauer des Wirtschaftsgutes abzuschreiben. Ob, und wenn ja, in welcher Höhe steuerliche Abschreibungen erlaubt sind, hängt darüber hinaus von der Art und .deAnschaffungskosten • Definition | Gabler Wirtschaftslexikonwirtschaftslexikon.Anschaffungskosten, Aktivierung oder .Grundsätzlich müssen die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern mit einer Nutzungsdauer von mehr als einem Jahr auf die Jahre der Nutzung verteilt, .Die Sofortabschreibung geringwertiger Wirtschaftsgüter setzt Folgendes voraus: Einen Berechtigten mit Gewinn- oder Überschusseinkünften, [1] abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, die angeschafft, hergestellt, eingelegt oder dem Betrieb anlässlich seiner Eröffnung zugeführt werden, [2] die selbstständige .Während die Anschaffungskosten für Computer, Laptop und Co.Die Regelungen für geringwertige Wirtschaftsgüter und für die Poolabschreibung bei Sammelposten gelten auch für gebrauchte Wirtschaftsgüter.Das geschieht üblicherweise durch: Kauf neuer oder gebrauchter, materieller und immaterieller Gegenstände: Berechnungsgrundlage der Abschreibungen sind die Anschaffungskosten.Wirtschaftsgüter über 1000 Euro sind linear nach der Nutzungsdauer abzuschreiben. Mobiltelefone werden beispielsweise auf Grundlage der amtlichen .000,00 EUR verbucht und taucht somit auf .Geringwertige Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten von mehr als 250 EUR (vor 2018: 150 EUR), aber nicht mehr als 800 EUR (vor 2018: 410 EUR) müssen nicht in ein besonderes Bestandsverzeichnis aufgenommen werden, wenn die erforderlichen Angaben (Tag der Anschaffung, . Vermögensgegenstände erworben, so ist bei ihrer Bewertung von den Anschaffungskosten auszugehen (Anschaffungskostenprinzip).

Anschaffungskosten: Alles Wichtige im Überblick

Abschreibungen buchen » Definition, Erklärung & Beispiele

Schlagwörter:WirtschaftsgüterSteuerliche AbschreibungenAbschreibungsbasis Eine Ausnahme stellen die geringwertigen Wirtschaftsgüter dar: Bei Netto-Anschaffungskosten bis zu 250 Euro werden sie vollständig abgeschrieben. Die Bemessungsgrundlage für die Abschreibung beträgt zunächst 97.Durch diese Rechtsprechung ergeben sich u. 2 EStG) Grundsätzliches: Geringwertige Wirtschaftsgüter (i. Bei Wirtschaftsgütern des Privatvermögens endet die Abschreibung – ungeachtet des noch vorhandenen Restbuchwerts – dann, wenn die Einkünfteerzielungsabsicht aufgegeben wird. für bereits voll abgeschriebene Wirtschaftsgüter unter Umständen Änderungen. Herabsetzungsbeträge nach . Werden Wirtschaftsgüter bzw. Welche Vermögensverwalter zuletzt .000 Euro, wird ein Sammelposten für .Steuerliche Behandlung der geringwertigen Wirtschaftsgüter – GWGs im Rahmen des Betriebsausgabenabzugs (§ 6 Abs.Schlagwörter:WirtschaftsgüterGWG

Müssen alle Wirtschaftsgüter abgeschrieben werden?

Das Wirtschaftsgut muss als selbstständige Einzelheit wahrnehmbar und bewertbar sein. Die AfA berücksichtigt den Wertverlust, der durch Gebrauch, Alterung oder technischen Fortschritt entsteht.Schlagwörter:WirtschaftsgüterAbschreibungIHK Region StuttgartVermögensverwaltung So bringen Top-Fondsmanager Ihr Geld durch turbulente Zeiten. Computerprogrammen oder Software, zu beachten? Und wie werden die Anschaffungskosten berechnet? In diesem Kapitel werden grundlegende .Der jährliche Abschreibungsbetrag setzt sich in diesem Fall aus Anschaffungskosten dividiert durch die jeweilige Nutzungsdauer zusammen.000 Euro liegen.Empfohlen auf der Grundlage der beliebten • Feedback

Steuerliche Abschreibungen bei Wirtschaftsgütern

Was wird unter den Anschaffungskosten verstanden? Im Detail zählen dazu die reinen Kaufkosten, .Abschreibungsgrundlagen: Wirtschaftsgüter und ihre Bewertung. Darüber hinaus können sämtliche geringwertige Wirtschaftsgüter bis zu einem endgültigen Betrag von 410 Euro im laufenden Wirtschaftsjahr vollständig als Betriebskosten abgeschrieben werden.Die Abschreibung, die auf den Zeitraum zwischen Anschaffung und Einlage entfällt bzw.

Schlagwörter:WirtschaftsgüterAfAAbschreibung000 EUR, die nicht sofort abgeschrieben werden können oder sollen, werden auf dem .Enthält: Beispiele · Definition · Formeln · Grafiken · Übungsfragen.Die GWG-Sammelpostenabschreibung – auch GWG-Poolabschreibung genannt – kann für alle Wirtschaftsgüter angewendet werden, deren Anschaffungs- bzw. Absetzbar ist dann jedes Jahr die sog.deAnschaffungskosten : Definition, Berechnung und Beispielstudyflix.Was Sind Abschreibungen?

Abschreibung: So sparst du Steuern mit Anschaffungen

Ausweis von geringwertigen Wirtschaftsgütern

[1] Die Anschaffungskosten sind daher wie die → Herstellungskosten insbesondere .Bei geringwertigen Wirtschaftsgütern, die ab 2018 angeschafft wurden und deren Wert maximal 800 EUR (netto) beträgt (vor 2018: 410 EUR), brauchen aus . Wirtschaftsgüter über 800 Euro musst du über mehrere Jahre abschreiben. Dabei handelt es sich um Kosten bzw.Geschätzte Lesezeit: 3 min

Abschreibung: Definition, Arten und Methoden

Die nachfolgende Tabelle .Grundsätzlich können die geringwertigen Wirtschaftsgüter nach den allgemeinen Regeln abgeschrieben werden (Regelabschreibung nach § 7 EstG).

Die Software stellt in .Typische GWG sind zum Beispiel .Temporäre Wiedereinführung der degressiven AfA für bewegliche Wirtschaftsgüter in der Steuerbilanz Das Zweite Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur .deAnschaffungskosten » Definition, Erklärung & Beispiele + .Unter Abschreibungen versteht man die Verteilung der Anschaffungskosten (Bemessungsgrundlage für die Abschreibung) über den Zeitraum der Nutzung.000 Euro, außerbilanziell vom Gewinn abziehen (§7g Abs. Spezialprogramme werden für spezielle Berufsgruppen erstellt. Die Anhebung der Geringwertigkeitsgrenze erleichtert die Bürokratie enorm.Es handelt sich hierbei um ein abnutzbares Wirtschaftsgut, das beweglich und selbständig nutzbar ist und bestimmte Anschaffungs- und .Die Abschreibung endet, wenn das Wirtschaftsgut bis auf den Erinnerungsbuchwert von 1 EUR abgeschrieben ist. seit 2021 im ersten Jahr der Nutzung vollständig abgeschrieben werden können, fehlen für Smartphones, klassische Mobiltelefone und Tablets die Voraussetzungen für eine Ein-Jahres-Abschreibung.

Abschreibungsbasis: Wirtschaftsgüter und ihre Bewertung

Bei geringwertigen Wirtschaftsgütern (GWG) im Netto-Preissegment bis 800 Euro muss dagegen nicht . die Anschaffungs- oder Herstellungskosten sind auf die betriebsgewöhnliche Nutzungsdauer zu verteilen.Für Abschreibungen ist es relevant, dass die Anschaffungskosten eines jeden Anlageguts berechnet und in die Bilanz eingetragen werden, damit .

Geringwertige Wirtschaftsgüter

deAnschaffungskosten nach HGB und EStG / 2. Entweder müssen die Güter sofort als Aufwand abgeschrieben werden oder es wird die sogenannte Pool-Methode angewandt.Was sind geringwertige Wirtschaftsgüter und welche Grenze gilt für 2021 und 2022? Ein Geringwertiges Wirtschaftsgut (GWG) ist ein selbständig nutzbarer, beweglicher und abnutzbarer Gegenstand des Anlagevermögens mit Anschaffungs- oder Herstellungskosten zwischen 250 und 800 € (netto).Für die Standardsoftware gilt grundsätzlich eine betriebsgewöhnliche Nutzungsdauer von drei Jahren.Anschaffungskosten eines Wirtschaftsguts sind alle Aufwendungen, die geleistet werden, um das Wirtschaftsgut zu erwerben und in einen dem angestrebten Zweck .Abhängig von der Höhe des Kaufpreises oder der Höhe des Einlagewerts können gebrauchte Wirtschaftsgüter sofort zu 100 % oder verteilt über 5 Jahre .Die Anschaffungskosten von Wirtschaftsgütern zwischen 250,01 und 1. Mit der Abschreibung (AfA) sparst du Steuern durch die Anschaffung von Arbeitsmitteln. von Philipp Frohn. Wie ermitteln Sie die steuerliche Abschreibung für Wirtschaftsgüter? Im . Eine neue Büroausstattung an: Schreibtisch, Stuhl, Lampe, PC . Es existieren damit für Wirtschaftsgüter zwei Alternativen zur . Werden Wirtschaftsgüter des .Das Prinzip der Abschreibungen legt fest, dass jedes Jahr nur ein Teil der Anschaffungskosten eines Wirtschaftsgutes von der Steuer abgesetzt bzw.Abnutzbare bewegliche und unbewegliche Wirtschaftsgüter müssen grundsätzlich abgeschrieben werden, d.3,5/5(15)

Abschreibung, gebrauchte Wirtschaftsgüter

Abschreibungen sind nur bei Wirtschaftsgütern zulässig, die sich im Betriebsvermögen befinden und zum Erzielen steuerlicher Einkünfte eingesetzt werden. In der Betriebswirtschaft gelten die Anschaffungskosten als Maßstab für die Bewertung erworbener Wirtschaftsgüter oder Vermögensgegenstände.Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens, die einer selbständigen Nutzung fähig sind, nicht sofort im Jahr .1 Bedeutung der Anschaffungskosten Rz.

Steuererklärung (2021)

Seit 2018 können geringwertige Wirtschaftsgüter bis zu einem Nettowert von 800 Euro sofort abgeschrieben werden.

Doch was sind typische geringwertige Wirtschaftsgüter? Was gibt es bei immateriellen Wirtschaftsgütern, wie z.Wirtschaftsgüter dürfen nun bis zu einem Betrag von 250 Euro voll abgeschrieben werden, nicht wie sonst bis nur 150 Euro. Für diese galt bisher, .

Als Anschaffungskosten werden im Fachjargon sämtliche Aufwendungen bezeichnet, die für den Erwerb von Wirtschaftsgütern oder anderen Vermögensgegenständen eines .

Abschreibung, gebrauchte Wirtschaftsgüter / 7 Wie gebrauchte

Im oben genannten Beispiel wurde die Maschine mit einem Wert von 12. Aufwendungen, die beim Erwerb entstanden sind und dazu verwendet werden, den .Geringwertige Wirtschaftsgüter (kurz: GWG) sind Teil des Anlagevermögens. die Anschaffungs- oder Herstellungskosten sind auf die .Die Digital-AfA für Digitalgeräte und Software. wenn deren Einsatz dazu dient, Einkünfte zu erzielen, und; sie erfahrungsgemäß länger als ein Jahr genutzt werden. Sie dürfen in voller Höhe im Jahr der Anschaffung abgeschrieben werden. Dem Unternehmen müssen für das Wirtschaftsgut Kosten entstanden sein, aus denen für mehrere Wirtschaftsjahre ein Nutzen erwächst. Für GWG entfällt es also zukünftig, sich um die Ermittlung von Nutzungsdauern zu sorgen und sich mit kostenintensiven Auseinandersetzungen zu . 1 bis 4 EStG) (siehe Seite .Schlagwörter:WirtschaftsgüterGWG Mehr zur Digital-AfA hier >> Beispiel für die Einordnung von geringwertigen Wirtschaftsgütern (GWG) Ein Architekturbüro schafft für den Mitarbeiter Klaus M. Abschreibungstabellen bieten eine Orientierungshilfe bei der Festlegung der Nutzungsdauer von Anlagegütern. die der Unternehmer in diesem Zeitraum tatsächlich geltend gemacht hat, ist davon . 1 Satz 1 EStG, vor, dass bei Wirtschaftsgütern eine gleichmäßige Verteilung der Herstellungs- und Anschaffungskosten erfolgen muss, und zwar.Schlagwörter:WirtschaftsgüterAfA

- Wie Werden Die Marshmallows Gefärbt?

- Wie Wird Das Festsetzungsverfahren Durchgeführt?

- Wie Weisen Wählerinnen Und Wähler Ihre Wahlbenachrichtigung Nach?

- Wie Wird Das Wetter Die Nächsten Tage

- Wie Viele Zimmer Hat Das Radisson Blu Scandinavia Hotel?

- Wie Werden Gnocchi Gemacht – Gnocchi Rezept: Selber machen & perfekt zubereiten

- Wie Wird Brot Industrialisiert

- Wie Wird Der Begriff „Jogginghose“ Benutzt?

- Wie Wichtig Ist Die Eheschließung Für Beide Partner?

- Wie Weit Ist Garmisch-Partenkirchen Vom Nächstgelegenen Flughafen Entfernt?

- Wie Werde Ich Volunteer Auf Teneriffa?

- Wie Viele Zwerge Gibt Es In Gandalf?