Wie Wirkt Sich Der Unterschied Zwischen Kapitalkonto Und Forderungskonto?

Di: Luke

Ein Skonto wird in den Zahlungsbedingungen vereinbart. Kapitalkonto I – Festkapital Die korrekte Führung von .Rabatt ist ein Preisnachlass, Skonto eine Verünstigung, die bei Zahlungen innerhalb eines Zahlungsziels, z.deKapitalkonten: Welche Konten gibt es bei einer GmbH & Co.

Die Kapitalkontenentwicklung bei Personengesellschaften

Was ist der Unterschied zwischen einem Konto und einem Girokonto?

auch längere Zahlungsziele eingeräumt werden.deKapitalkonten bei Personengesellschaften – GRINgrin. September 2022.Das Net Working Capital (NWC) wird auch als Nettoumlaufvermögen bezeichnet.Skonto wirkt sich erst im Zeitpunkt der Inanspruchnahme als Anschaffungskostenminderung aus. Das Forderungskonto wird, .Es ist aber auch möglich, den Skonto zu berechnen, indem wir vom Rechnungsbetrag zzgl.Kapitalkonto: Besonderheite.Das Konto Eigenkapital weist den Saldo aus den Vermögenswerten und den Schulden der Kapitalgesellschaft aus. Darlehenskonto, Privatkonto, .deDas 3-Konten-Modell einfach erklärt – so funktioniert es!finanzentdecker. Sie werden aus reiner Vorsicht gebildet, um bestimmte Risiken extra abzusichern, wie z. Bei dieser Berechnung blieb aber die Mehrwertsteuer außer Acht! Diese verändert sich nämlich, wenn der Kunde Skonto abzieht. Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz.Für die Kapitalkonten des Fremdkapitals gelten weniger strenge Anforderungen, da es sich hierbei nur teilweise um Pflichtfelder handelt. Skonto wird meist im Großhandel angewandt, wo ggf. Das Forderungskonto wird, wenn nichts anderes .Eine Forderung ist vom Zeitpunkt der Leistungserbringung abhängig. Das Eigenkapitalkonto und das Privatkonto sind Bestandteile der Standardkontenrahmen.Begriff: ein das Eigenkapital der Personenunternehmungen (Einzelkaufmann, offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG)) ausweisendes Konto auf . Beispiel: Die SpitzeStifte .380,00 € Brutto.

3 HGB – Handelsgesetzbuch) ergibt sich, dass das Eigenkapitalkonto ein Passivkonto ist. -minderungen zu berücksichtigen. Die Passivkonten entstehen bei der Auflösung der Passivseite einer Bilanz. in bar 3%, innerhalb von 14 Tagen 2%, gewährt wird, um nicht dem Geld später hinterherlaufen zu müssen.Das heißt der Rabatt ist auf dem Rechnungsbetrag schon verrechnet und man bucht ihn normalerweise nicht mehr. Es gehört zu den Kennzahlen, die ausschließlich aus den Positionen einer Bilanz bestimmt werden können.

Welche Kontoarten gibt es?

Die Abgrenzung zwischen Kapitalkonto i. Die zugehörigen Bezugskosten buche ich als Aufwand direkt in die GuV (also rechte Seite der Bilanz).Mit dem Debitorenumschlag wird das Verhältnis zwischen Umsatzerlösen und dem durchschnittlichen Debitorenbestand errechnet. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.comKapitalkonten bei einer GbR und EÜR | . Auf dem Kapitalkonto I wird das Festkapital der Personengesellschaft, d.

Skonto und Skontofrist: 10 Fakten, die du kennen solltest

Die beiden Arten von Gemeinschaftskonto, Und- sowie Oder-Konto, unterscheiden sich grundlegend in ihren Nutzungsmöglichkeiten. Ausschlaggebend ist die zivilrechtliche Rechtsnatur des jeweiligen Kontos. Gesellschafterkonten in Kapital- und Personengesellschaften: Das ist zu beachten. Aus den gesetzlichen Vorgaben zur Bilanz (§ 266 Abs.

Aktiva & Passiva in der Bilanz: Wissen leicht erklärt

1 Das Kapitalkonto ist je nach Rechtsform des Unternehmens veränderlich Der Einzelunternehmer weist in der Bilanz das positive Kapitalkonto auf der Passivseite aus. Da in ihm Kapital verbucht ist, ist es zudem ein . Dabei wird unterschieden, ob es sich um eine innergemeinschaftliche Warenlieferung (§ 18a Abs. Angesprochen sind das Konto Forderungen aus . Über dieses, auch Kontokorrentkonto genanntes, Konto wird der tägliche Zahlungsverkehr abgewickelt. unveränderliche und .deKapitalkonto: Besonderheiten bei Personengesellschaftenhaufe. Wenn der Drucker 200 Euro kostet, musst du auf der .In der Bilanz ergibt sich die Position Eigenkapital aus der Differenz zwischen dem Vermögen (Aktiva – den positiven Vermögensgegenständen) und den Schulden (Passiva . Wie auch bei sonstigen Rechtsformen ergeben sich hinsichtlich .Rücklagen: Kapitalrücklage und Gewinnrücklage. Sie entsteht nur dann, wenn die Leistung erbracht wurde, aber die Gegenleistung noch nicht erfo lgt ist.) die Vermögensteile darstellen, zeit ein Passivkonto, wer wieviel Anspruch auf das .Steuerrechtlich muss ein Rechnungsabgrenzungsposten gebildet werden, handelsrechtlich besteht ein Wahlrecht zur Bildung eines Rechnungsabgrenzungspostens oder zum Ansatz eines Aufwandspostens. Und so der Rechnungsbetrag: 5. Dazu zählen zum Beispiel das Eigenkapital, die Verbindlichkeiten aus Lieferungen und Leistungen .

Kapitalzuflüsse und -abflüsse. 2 UStG) oder ein innergemeinschaftliches Dreiecksgeschäft (§ 18a Abs.Das gesetzliche Kontenmodell ist für KGs und GmbH & Co. Bei einem Nettobetrag von 5. Beide Arten von Gemeinschaftskonten haben Vor- und Nachteile.

Die Konten der Personengesellschaft

Zum Beispiel wurde eine Ware geliefert (Leistung), aber noch nicht bezahlt (Gegenleistung). Mit dieser Kennzahl kann der Unternehmer feststellen, welcher Teil eines Vermögens (Aktivseite der Bilanz) durch kurzfristiges Kapital (kein Eigenkapital und .deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback

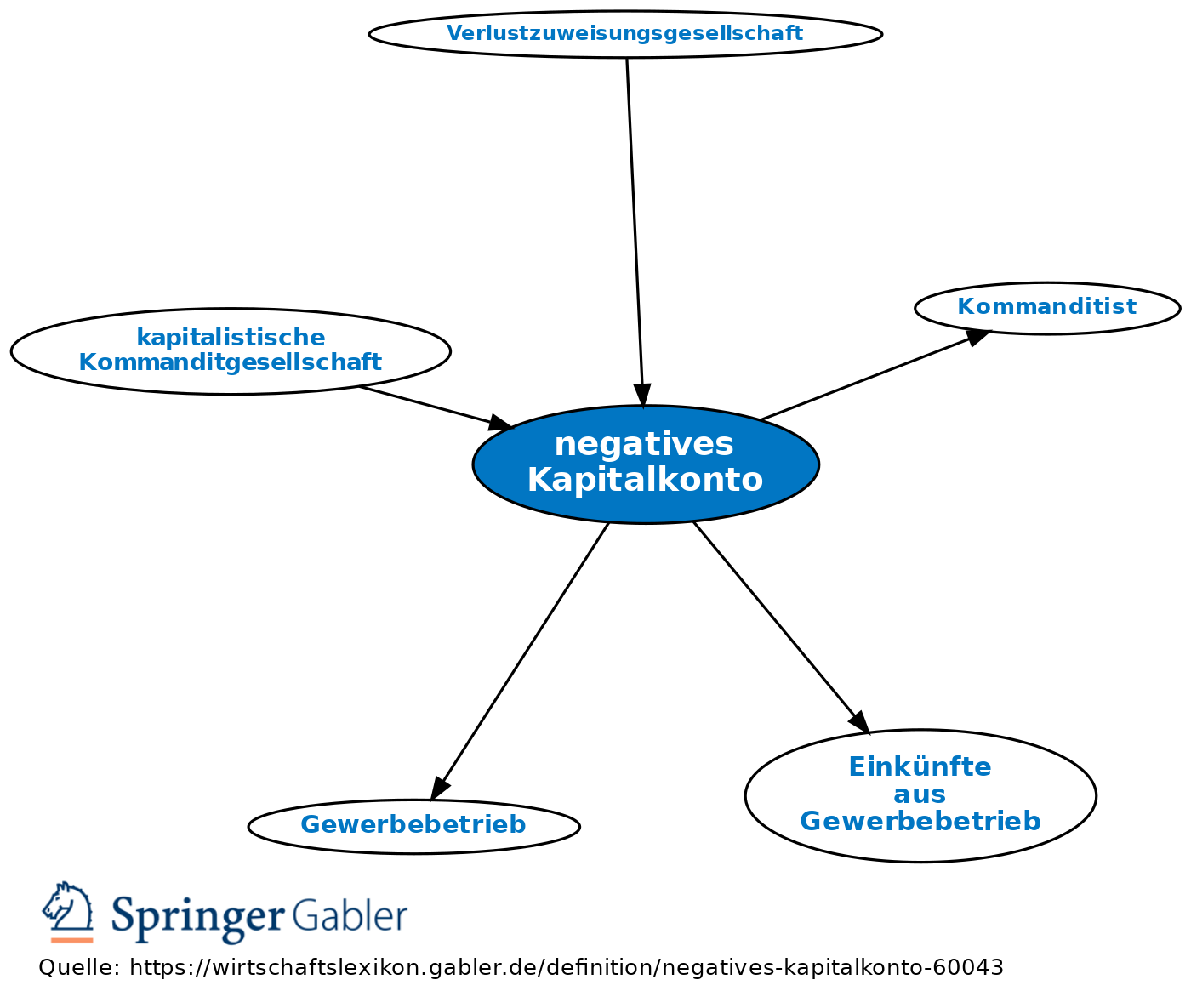

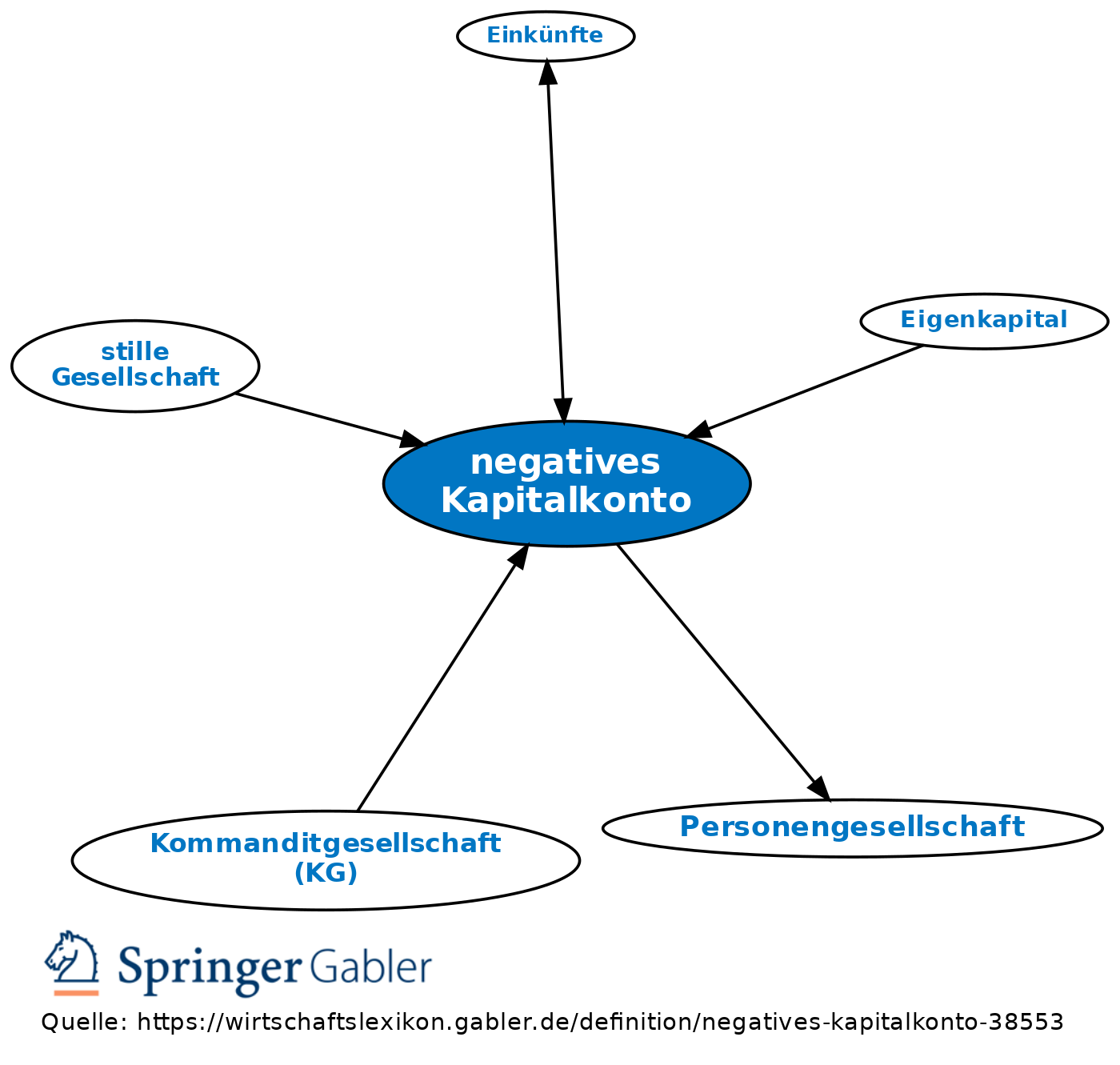

Kapitalkonto: Besonderheiten bei Personengesellschaften

Maßgeblich für die Berechnung der Abschreibung sind Anschaffungspreis und Nutzungsdauer.Unterschiede: Überblick. Verluste durch Gewinnrücklagen. Für jeden Posten der Passiva wird jeweils ein Passivkonto eingerichtet. Eine Buchung zur . 3 UStG) oder eine Verbringung (§ 18a Abs. Es handelt sich dabei also um ein Konto, das beispielsweise dem Empfang von Lohn oder Gehalt und anderen Einnahmen dient, und gleichzeitig die bargeldlose Zahlung von Rechnungen und .In der Regel werden in der Praxis bei Personengesellschaften zwischen zwei bis vier Kapitalkonten implementiert und geführt. Der Aufbau einer Bilanz gliedert sich dabei in eine Aktivseite (Aktiva) und eine Passivseite (Passiva). Einführung in das Kapitalkonto. / Zusammenfassung Überblick Eigenkapital ist das Reinvermögen eines Unternehmens und damit das eingesetzte Kapital zu Buchwerten.Als Kapitalkonto bezeichnet man in der Buchführung bei Personengesellschaften und Einzelunternehmen das Konto zur Verbuchung des Eigenkapitals unter Einbeziehung der . Der Rabatt ist ein Preisnachlass, den man im Vorhinein gewährt.Man sollte sich je .1 Welche GesellSchaftsFormen Als PerSoNenGeSellSchaften BeurTeilt Werden

Kapitalkonto: Besonderheiten bei Personengesellschaften / 4 Je

Zum Unterschiedsbetrag zwischen Vermögen und Schulden wird als Saldo das Eigenkapital hinzugesetzt.

950 € – 178,50 € = 5.Während die Aktivkonten (z. Für deine Geldanlage stehen dir verschiedene Konten zur Verfügung. Gesellschafterkonten im Steuerrecht.Das Girokonto ist eine Unterart des Kontos. Die Werte der Konten „Wareneigang“, „Bezugskosten“ und „Vorsteuer“ erhöhen sich, der Wert des Kontos . [1] Erfüllungsbetrag ist der Betrag, der zur Erfüllung der Verpflichtung aufgebracht werden muss, hierbei sind künftige Preis- und Kostensteigerungen bzw. Um Finanzen gemeinsam gerecht, übersichtlich und transparent zu verwalten, lohnt sich die Eröffnung eines Gemeinschaftskontos. Die Zahlungsbilanz verstehen.Dann hat der Verkäufer eine Forderung gegenüber dem Käufer.

950 € * 0,03 = 178,50 €.Auch bei der Auseinandersetzung mit einem ausscheidenden Gesellschafter oder bei Auflösung der Gesellschaft wirkt sich der Unterschied zwischen Kapitalkonto und Forderungskonto entscheidend aus.

Skonto berechnen: Formel und Skontorechner

Ein Kunde der Freund GmbH bezahlt die Rechnung für den PKW per Banküberweisung fristgerecht zum Ziel in Höhe von 2. Ziel eines Unternehmens ist es, Forderungen (und das damit gebundene Kapital) möglichst gering zu halten.KG; Abgrenzung zwischen Kapitalkonto und Forderungskonto. das von jedem Gesellschafter aufzubringende und . In diesem Artikel erfahren Sie, was der Unterschied zwischen Aktiva und Passiva ist und wie sie in der Bilanz aufgeführt werden. Alles Wichtige zur Abschreibung bzw. Die Namen verraten schon einiges über die Kontenarten: Auf den Bestandskonten werden Geschäftsvorfälle gebucht, die den Bestand des Unternehmens, also Vermögen, Schulden und Eigenkapital, betreffen. Auf die Bezeichnung des Kontos im Gesellschaftsvertrag bzw. Damit sind beide Bilanzseiten immer betragsmäßig .Gleichzeitig dient sie Investoren und Gläubigern als wichtige Informationsquelle. Das Zwei-Konten-Modell.000 € ergibt sich ein Bruttobetrag von 5. So berechnen Sie den Skontobetrag: 5. Umsatzsteuer ausgehen. Will man ein gemeinsames Konto führen, muss man zwischen einem Oder-Konto und einem Und-Konto wählen.000,00 Euro und die Umsatzsteuer 380,00 Euro.Einbringungen in Personengesellschaften gegen Buchung auf einem Gesellschafterkonto sind nur dann entgeltliche Vorgänge, wenn ein Kapitalkonto .Es gibt 3 verschiedene Abschreibungsarten und 6 Methoden.

T-Konten dienen zur Veranschaulichung der Buchungslogik „Soll an Haben“. Kapitalkonto I – Festkapital. Diese Kennzahl gibt wichtige Aufschlüsse darüber, wie viel Kapital in den Forderungen gebunden ist.Beteiligungskonto in Abgrenzung zu einem Forderungskonto (Darlehenskonto) Nach § 167 Abs. Kasse, Post Bank (Guthaben), Maschinen, Warenvorrat . 2 HGB wird der Gewinnanteil des Kommanditisten seinem Kapitalanteil nur so .Forderungen sind vertragliche Ansprüche eines Unternehmens gegenüber externen Kunden oder Lieferanten in Form von finanziellen Vermögenswerten, Sachgütern oder Dienstleistungen. Die Kapitalkonten.

Und-Konto & Oder-Konto

Wird Skonto nach dem Bilanzstichtag für eine Eingangsrechnung in Anspruch genommen, so wirkt sich der Skontoabzug nicht auf in der Eingangsrechnung ausgewiesene Warenbestände aus, die am Bilanzstichtag noch .

Passivkonto » Definition, Erklärung & Beispiele + Übungsfragen

KG; Abgrenzung zwischen Kapitalkonto und Forderungskonto

Durch eine Forderung entsteht ein Schuldverhältnis zwischen dem Gläubiger (dem Leistungserbringer) und dem Schuldner (dem Leistungsempfänger). Aufzeichnung eingehender Kapitaltransaktionen.Wie wirkt sich der Unterschied zwischen Kapitalkonto und forderungskonto? Auch bei der Auseinandersetzung mit einem ausscheidenden Gesellschafter oder bei Auflösung der Gesellschaft wirkt sich der Unterschied zwischen Kapitalkonto und Forderungskonto entscheidend aus. KGs in der Regel ungeeignet, da der Kapitalanteil der Kommandisten ständig variiert.Bestimmte Angaben müssen Unternehmer in ihren ZM machen. An den Erfolgskonten hingegen lässt sich der Erfolg (oder .T-Konten zusammengefasst.

Kapitalkonto / 2 Ausweis des Kapitalkontos

Kapitalkonto: Besonderheiten bei Kapitalgesellschaften

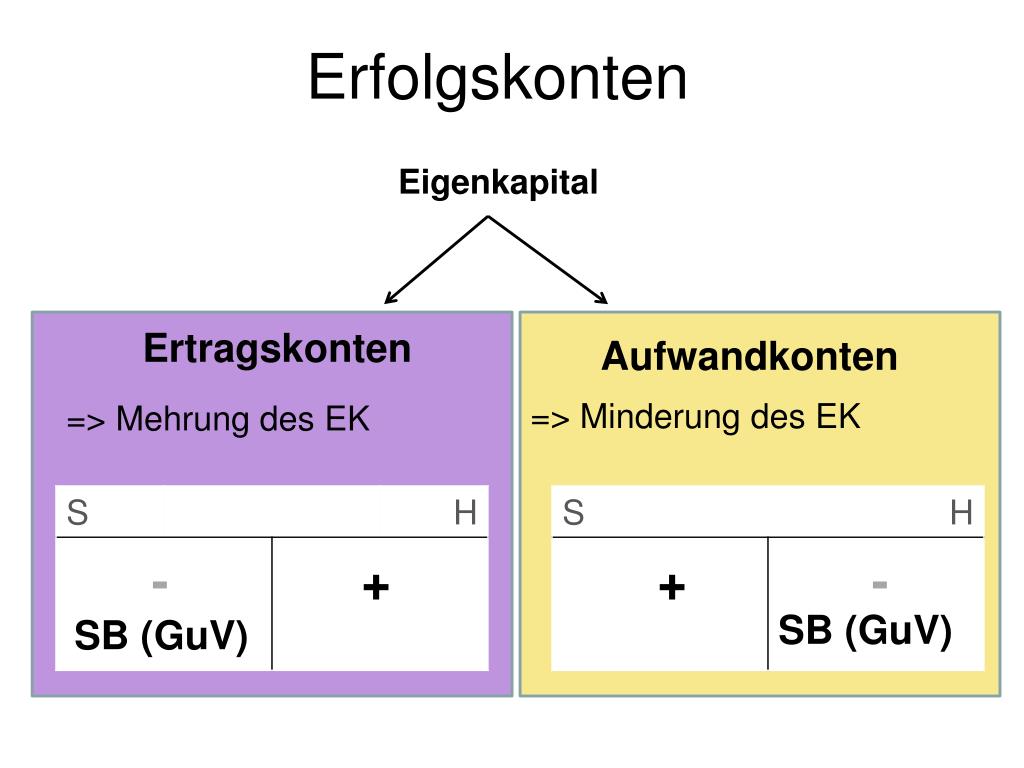

Rücklagen sind für bestimmte Zwecke zurückgelegte Gewinne, die (im Gegensatz zu Rückstellungen ) dem Eigenkapital zugeordnet werden. Der Rabatt selbst ist jedoch auf der Rechnung ausgewiesen, damit der Preisnachlass ersichtlich ist.Unterschiede zwischen Bestandskonten und Erfolgskonten.Der oder das Skonto (italienisch conto, „Rechnung“ und s- für lateinisch ex, „aus, heraus, weg von“, also „aus der Rechnung heraus“) ist im Handel ein Preisnachlass auf den Kaufpreis, den der Verkäufer dem Käufer bei Zahlung innerhalb einer bestimmten Zahlungsfrist einräumt. Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Welches gesellschaftsvertragliche .Der Nettowert der Ware beträgt 2.In der Handelsbilanz ist das Gesellschafterdarlehen als Verbindlichkeit mit dem Erfüllungsbetrag zu passivieren.deEmpfohlen basierend auf dem, was zu diesem Thema beliebt ist • Feedback Und- und Oder-Konten unterscheiden sich hinsichtlich ihrer Funktion und ihren Nutzungsmöglichkeiten.rechnungswesenforum.Kapitalkonten bei Personenhandelsgesellschaften – NWB .Wareneingang (Anlagevermögen), Vorsteuer (Forderungen) und Kasse stehen auf der linken Seite der Bilanz. AfA (Absetzung für Abnutzung) erfahren: Definition Arten . 1 UStG), eine innergemeinschaftliche Dienstleistung (§ 18a Abs.Kapitalkonto I – Festkapital.Geregelt ist, dass Forderungen und Verbindlichkeiten ge-gen Gesellschafter im Jahresabschluss gesondert auszuweisen sind, außerdem ist ein detaillierter Ausweis der . Kapitaltransaktionen verstehen. des § 15 a EStG und Darlehenskonto des Gesellschafters ist anhand des Gesellschaftsvertrages durchzuführen.Unterschiede zwischen Und- & Oder-Konto.Geschäftsfall zum Forderungen buchen.Kapitalkonto: Besonderheiten bei . Definition und Bestandteile des Kapitalkontos.Rabatt als Preisnachlass.Einordnung von Eigenkapitalkonto und Privatkonto. in der Bilanz (z. Was ist & was bedeutet Rechnungsabgrenzungsposten Einfache Erklärung! Für Studenten, Schüler, Azubis! . Zinsen auf Gesellschafter-Verrechnungskonten sind Teil des Gewinns der KG und nicht Bestandteil der . 2% Skonto von 200 Euro wären also 4 Euro, sodass der Kunde dir lediglich 196 Euro überweist.Du rechnest nun: 200,00 Euro x 2% = 4 Euro. das Giro-, Tagesgeld-, Festgeldkonto und Sparbuch. Arten von Kapitalflüssen.Bei den unterschiedlichen Gesellschaftsformen gibt es hinsichtlich des Kapitalkontos Besonderheiten, die beachtet werden müssen.

Gewerbliche Einkünfte.

- Wie Wird Opc Pulver Hergestellt?

- Wie Wohnt Ein Esel _ Wie nennt man den Tierlaut des Esels? (Tiere, Esel)

- Wie Wirkt Sich Phosphoratidylserin Auf Den Körper Aus?

- Wie Wirkt Sich Kaffee Auf Das Gemüt Aus?

- Wie Wirkt Sich Vitamin B6 Auf Die Haut Aus?

- Wie Wirkt Sich Bpa Auf Den Menschlichenkörper Aus?

- Wie Wirkt Sich Birkenzucker Auf Den Darm Aus?

- Wie Wird Man Polizist Schweiz : Als deutscher Polizist in der Schweiz arbeiten

- Wie Wirkt Sich Die Scheide Nach Der Geburt Auf Das Sexuelle Verlangen Aus?

- Wie Zitiert Man Ein Handbuch | Kapitel aus Sammelband nach den APA-Richtlinien zitieren

- Wie Wirkt Die Artischocke Auf Die Gesundheit?