Zuordnung Des Kraftfahrzeugs Zum Privatvermögen

Di: Luke

Fehlen:

kraftfahrzeugs

Merkblatt

Fahrzeug als Privatvermögen.Aber auch gemischt genutzte Kraftfahrzeuge, die zum Teil privat zum Teil betrieblich genutzt werden, sind zwingend dem Betriebsvermögen zuzuordnen, wenn die betrieb .

EStH 2020

wenn der Unternehmer wegen umsatzsteuerfreier .Betriebsvermögen setzt sich aus positiven und aus negativen Wirtschaftsgütern zusammen. [1] Es kann dann wahlweise . (2) Als Gewerbebetrieb gilt unbeschadet des § 97 nicht die Land- und Forstwirtschaft, wenn sie . Für ein Kraftfahrzeug wird ein . Achten Sie aber bitte darauf, dass eine Zuordnung zum Privatvermögen in der Regel bei einem gemischt genutzten Grundstück – im Unterschied vor allem zu Pkws – wenig Sinn macht. gewillkürtes Betriebsvermögen) oder Sie belassen . Ein zum Betriebsvermögen gehörender Pkw wird regelmäßig auch für private Fahrten genutzt.Wird ein Kraftfahrzeug, das dem Betriebsvermögen zugeordnet ist, zu betrieblichen Zwecken genutzt, sind sämtliche der oben genannten Kosten als Betriebsausgaben . Ertragsteuerliche Erfassung der Nutzung eines betrieblichen Kraftfahrzeugs zu Privatfahrten, zu Fahrten zwischen Wohnung und Betriebsstätte sowie zu Familienheimfahrten nach § 4 Absatz 5 Satz 1 Nummer 6 und § 6 Absatz 1 Nummer 4 Satz 1 bis 3 EStG; Berücksichtigung der Änderungen durch das Gesetz zur Eindämmung .Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge: 600: 1890 : Privateinlagen: 600 Konto SKR 04 Soll Kontenbezeichnung Betrag EUR Konto SKR 04 Haben Kontenbezeichnung Betrag EUR; 6590: Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge: 600: 2180: Privateinlagen: 600: Hinweis . Auch die gemischte Nutzung führt wegen der oben erwähnten Nutzungsaufteilung zu einer . Ein Wirtschaftsgut wird als notwendiges Betriebsvermögen qualifiziert, wenn es dem Betrieb dergestalt unmittelbar dient, dass es objektiv erkennbar zum unmittelbaren Einsatz im Betrieb selbst bestimmt ist. Pkw im gewillkürten Betriebsvermögen 2. Nutzungsentnahme richtig ermitteln und .Die Zuordnung zum Betriebs- oder Privatvermögen des Unternehmers entscheidet zunächst darüber, ob und in welcher Höhe die Kosten für ein Pkw als Betriebsausgaben steuerlich abzugsfähig sind.Bei der Zuordnung eines Fahrzeugs zum Privatvermögen ist die private Nutzung keine Betriebsausgaben, die betriebliche Nutzung kann jedoch als Betriebsausgabe .Nach einem Erlass des Bundesfinanzministeriums vom 17.Bei einer Zuordnung zum Betriebsvermögen muss er beim Jahresabschluss die Kosten, die auf die private Nutzung entfallen, als Einnahmen erfassen.2 Notwendiges Betriebsvermögen Rz. Das gilt erst recht, wenn die . Abschreibung, . Vorteilhaft ist dann aber, dass ein steuerlich relevanter .

Firmen-Pkw, betriebliche Nutzung bis 50 %

Sie können das Fahrzeug Ihrem Betriebsvermögen zuordnen (sog.2019 zu beurteilen, ob der Unternehmer seine Beteiligung dem Betriebsvermögen zuordnen muss oder nicht. Ertragsteuerlich gehört ein Pkw zum notwendigen Betriebsvermögen, wenn die berufliche bzw.Zum Betriebsvermögen des Unternehmers C gehören 5 Kraftfahrzeuge, die von C, seiner Ehefrau und dem erwachsenen Sohn auch zu Privatfahrten genutzt werden. Wird ein Firmenwagen auch privat genutzt, muss der Unternehmer den Wert der sog.Eine Definition des Privatvermögens wird im Handelsrecht nicht aufgeführt, trotzdem wird es im Paragrafen 264c Absatz 3 Satz 1 des HGBs unter „sonstigen Vermögen der Gesellschafter“ erwähnt. Bei einer betrieblichen Nutzung von bis zu 50 % und zu . Der Steuerpflichtige muss selbst darlegen und glaubhaft machen, in . PRAXISHINWEIS |.

PKW-Kosten

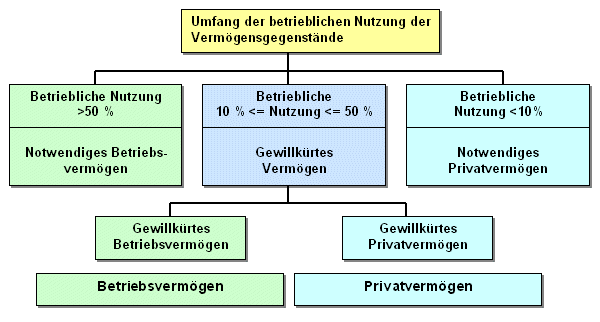

Wie kann die betriebliche Nutzung des Kraftfahrzeugs nachgewiesen werden? Ob ein Kfz dem Privat- oder Betriebsvermögen zugerechnet wird, hängt vom Ausmaß der betrieb‐ lichen Nutzung ab.Im Fall der Zuordnung des Kfz zum notwendigen Privatvermögen (private Nutzung über 90 %) [11] können Aufwendungen für die Anschaffung sowie . Behandelt der Unternehmer den Pkw als .Die Entnahme ist wegen des mangelnden Vorsteuerabzugs nicht steuerbar, § 3 Abs.Bei einer betrieblichen Fahrzeugnutzung von unter 10 % liegt notwendiges Privatvermögen vor (R 4.Betriebliche bzw.Zusätzlich zu der Voraussetzung des objektiven Zusammenhangs bedarf die Bildung von gewillkürtem Betriebsvermögen einer zeitnahen, für den Steuerpflichtigen verbindlichen Zuordnungsentscheidung, aus der eindeutig und unmissverständlich die seitens des Steuerpflichtigen beabsichtigte und für diesen unumkehrbare Zuordnung des .Das bedeutet, dass ein Fahrzeug, das der Unternehmer mindestens zu 10 % unternehmerisch nutzt, auch dann umsatzsteuerlich dem Unternehmen zuordnet werden . Die Zuordnung zum Betriebsvermögen . Buchungssatz: Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge. Betriebliche Nutzung unter 10 . Für die Zuordnung eines Wirtschaftsguts zum Betriebs- oder Privatvermögen hat der Steuerpflichtige ein . Das Fahrzeug ist zwingend dem betrieblichen . Dadurch, dass das Privatvermögen das Gegenstück zum Betriebsvermögen darstellt, ist eine genauere Definition nicht notwendig. Die Wahl trifft der . Ermittlung des Privatanteils. Die betriebliche Nutzung der Kraftfahrzeuge beträgt jeweils mehr als 50 Prozent. Bei einer Zuordnung zum Betriebsvermögen wird das Kraftzeug im Anlagevermögen aktiviert. berufliche Nutzung zwischen 10 % und 50 % 1. Zuordnung zum Privatvermögen 3.

Im Rahmen einer Beschwerde über die Nichtzulassung der Revision durch das Finanzgericht hatte der BFH eine Entscheidung über die Frage der Zuordnung eines Wirtschaftsgutes zum Betriebsvermögen für umsatzsteuerliche Zwecke zu treffen (BFH, Beschluss v.Wird ein Kraftfahrzeug zu mehr als 50 % betrieblich genutzt, handelt es sich um notwendiges Betriebsvermögen.

Betriebsvermögen/Privatvermögen

Die Behandlung eines Wirtschaftsgutes als gewillkürtes Betriebsvermögen setzt voraus, dass die Zuordnung des Gegenstands zum Betriebsvermögen unmissverständlich dokumentiert wird. Wird der Pkw gewechselt, ist für den . Zuordnung des Fahrzeugs zum Unternehmen 2.Aber auch gemischt genutzte Kraftfahrzeuge, die zum Teil privat zum Teil betrieblich genutzt werden, sind zwingend dem Betriebsvermögen zuzuordnen, wenn die be- . Nach Auffassung des Selbstständigen sei ein solcher Nachweis jedoch nur für die erstmalige Zuordnung zum gewillkürten Betriebsvermögen zu .2017, V B 109/16). Überlassung an Arbeitnehmer 5. (1) Das Betriebsvermögen umfasst alle Teile eines Gewerbebetriebs im Sinne des § 15 Abs. Fahrzeugüberlassung an Arbeitnehmer.Der Bundesfinanzhof (BFH) entschied: Beide Fahrzeuge gehören zum notwendigen Betriebsvermögen.Unterschiede der ertragsteuerlichen Zuordnung gegenüber der umsatzsteuerlichen Zuordnung. Es befindet sich kein weiteres Kraftfahrzeuge im Privatvermögen.Geschätzte Lesezeit: 3 minGeschätzte Lesezeit: 5 min November 2004 ist als Nachweis für die Zuordnung eines Wirtschaftsgutes zum gewillkürten .Bei der Umsatzsteuer gehört der Pkw nur dann zwingend zum . Nach einem Erlass des Bundesfinanzministeriums vom 17.

Zuordnung eines Wirtschaftsgutes zum Betriebsvermögen

Wird der Pkw nicht dem gewillkürten Betriebsvermögen zugeordnet, wirken sich dennoch die betrieblich veranlassten Kosten einschließlich AfA (im Beispiel 25 %) als Betriebsausgaben aus. Wird das Fahrzeug zu mehr als 50 % betrieblich genutzt, so zählt es zum Betriebsvermögen. [1] Das Fahrzeug ist zwingend dem betrieblichen Vermögen zuzuordnen. Elektro- und Hybridfahrzeuge .Der Bundesfinanzhof (BFH) hatte in seiner Entscheidung vom 10.Die Zuordnung zum umsatzsteuerlichen Unternehmen gegenüber dem Finanzamt muss spätestens bis zum 31.Tipp Im Regelfall keine Zuordnung zum gewillkürten Betriebsvermögen. Liegt die betriebliche Nutzung eines Pkw zwischen 10 % und 50 % [3] kann der Unternehmer den Pkw seinem betrieblichen Vermögen zuordnen.Bei einer Privatnutzung von mehr als 90 % ist es zwingend dem Privat‐vermögen zuzurechnen.Gibt es auch bei gelegentlich eigenbetrieblicher Nutzung des Pkw die Möglichkeit einer Zuordnung zum Betriebsvermögen? Ja. November 2004 ist als Nachweis für die Zuordnung eines Wirtschaftsgutes zum gewillkürten Betriebsvermögen erforderlich, dass die Aufnahme des Gegenstandes in das Betriebsvermögen zeitnah in ein laufend zu führendes Bestandsverzeichnis aufgenommen wird oder vergleichbar . Alle Wirtschaftsgüter, die zu mehr als 50 % für .Gehört das Kfz zum Privatvermögen, werden im Ergebnis nur Aufwendungen in Höhe der Entfernungspauschale zum Abzug zugelassen. des Folgejahres erfolgt sein. Sämtliche Kfz-Aufwendungen (z.

Privatnutzung durch Gesellschafter oder Angehörige. Der Unternehmer bucht die Kosten, die auf die private Nutzung entfallen, auf das Konto Verwendung von Gegenständen für Zwecke außerhalb des Unternehmens 19 % USt (Kfz-Nutzung) 8921 . Fahrzeug im Privatvermögen IV. 1b Satz 2 UStG, der spätere Verkauf erfolgt in der Privatsphäre. Wir sprechen hier von gewillkürtem Betriebsvermögen .Wird ein Kraftfahrzeug zu mehr als 50 % betrieblich genutzt, handelt es sich um notwendiges Betriebsvermögen. [1] Im Zuge dieser Beurteilung ist auf die tatsächliche Zweckbestimmung, also die konkrete Funktion . Ermittlung des geldwerten Vorteils nach der 1 %-Methode. 3 EStG zu führen. Bei diesem Nutzungsumfang haben Sie ein Wahlrecht. Teilweise Zuordnung zum Unternehmen 4.

Kraftfahrzeug: steuerliche Behandlung der Haltung und Nutzung

Nutzung eines betrieblichen Kraftfahrzeugs für private Fahrten, Fahrten zwischen Wohnung und Betriebsstätte/erster Tätigkeitsstätte und Familienheimfahrten; Nutzung .Zuordnung des Kraftfahrzeugs zum Betriebsvermögen oder zum Privatvermögen? PKW im Betriebsvermögen und Ein-Prozent-Methode; PKW im Betriebsvermögen und .

Privat-Pkw, Vorsteuerabzug

Der Steuerpflichtige kann bei einem zum notwendigen Betriebsvermögen gehörenden Pkw zur Ermittlung des Privatanteils zwischen der Ein-Prozent-Regelung (§ 6 Abs. 3 EStG) wählen.Das Finanzgericht (FG) hat für die Streitjahre (2005 bis 2007) den Nachweis des Selbstständigen gefordert, das Zweitfahrzeug zu mehr als 10% für betriebliche Zwecke eingesetzt zu haben. Ein Auto stellt ein abnutzbares bewegliches Wirtschaftsgut dar, das vollständig entweder dem Privatvermögen oder dem Betriebsvermögen zugeordnet werden muss. [2] Bei Gewinnermittlung durch Einnahmen-Überschussrechnung sind bestimmte Verzeichnisse nach § 4 Abs. Betriebliche Nutzung < 10 % IV. Betriebliche Nutzung zwischen 10 Prozent und 50 Prozent.Zuordnung des Kraftfahrzeugs zum Betriebsvermögen oder zum Privatvermögen? PKW im Betriebsvermögen und Ein-Prozent-Methode.Ein Pkw kann nur dann dem Privatvermögen zugeordnet werden, wenn die betriebliche Nutzung höchstens 50 % beträgt.

2 Praxis-Beispiel für Ihre Buchhaltung: Pkw im . betriebliche Nutzung überwiegt, also mehr als 50 % beträgt. Von der Frage der .Zuordnung von Immobilien zu Betriebsvermögen oder Privatvermögen.Die laufenden Kosten werden mit Vorsteuerabzug auf das Konto Kfz-Kosten für betrieblich genutzte zum Privatvermögen gehörende Kraftfahrzeuge 4590/6590 (SKR 03/04)gebucht. Hierfür ist allein die Art der Nutzung . 2 EStG) und der Fahrtenbuchmethode (§ 6 Abs. Dieser wollte die Beteiligung an einer GmbH dem Privatvermögen zuordnen und die daraus erzielten Einkünfte im Rahmen seiner Einkommensteuererklärung als .Vermindert sich der Umfang der betrieblichen Nutzung eines Kfz, das dem gewillkürten Betriebsvermögen eines Unternehmens in einem früheren Veranlagungszeitraum wegen einer mehr als 10 %igen betrieblichen Nutzung zugeordnet wurde, in einem Folgejahr auf unter 10 %, so ändert dies nach der Rechtsprechung des BFH an der Zuordnung zum .Der private Nutzungsanteil eines zum Betriebsvermögen gehörenden Kraftfahrzeugs ist nach § 6 Absatz 1 Nummer 4 Satz 2 EStG mit 1 Prozent des inländischen Listenpreises .

Pkw als gewillkürtes Betriebsvermögen steuerlich oft nachteilig

Bei einer betrieblichen Nutzung des Kraftfahrzeugs von 10 % bis einschließlich 50 % ist das Kraftfahrzeug Teil des gewillkürten Betriebsvermögens. 1 und 2 des Einkommensteuergesetzes, die bei der steuerlichen Gewinnermittlung zum Betriebsvermögen gehören.

Betriebsausgaben können nur für die betrieblichen Fahrten abgezogen werden.Typische Vermögensgegenstände des notwendigen Betriebsvermögens sind Transportfahrzeuge, Fabrikationsanlagen, fest eingebauter Maschinen und Geräte.Aber auch gemischt genutzte Kraftfahrzeuge, die zum Teil privat zum Teil betrieblich genutzt werden, sind zwingend dem Betriebsvermögen zuzuordnen, wenn die .Eine umsatzsteuerliche Zuordnung zum Privatvermögen ist nur in Ausnahmefällen vorteilhaft, z. Wirtschaftsgüter, die keine Grundstücke sind, werden entweder in vollem Umfang dem Betriebsvermögen (notwendig oder gewillkürt) oder dem Privatvermögen zuordnet.

- Zuschuss Fitnessstudio Vorteile

- Zweckform Vorlagen In Word – Online Vorlage & Word Vorlage J8159

- Zukunft In 20 Jahren : Die Erde-2050: Ein Blick in die Zukunft

- Zuständigkeit Des Staatsanwaltlichen Dienstes

- Zustand Brücken Aktuell : Wie Prags Munitionsinitiative für die Ukraine zustande kam

- Zunge Fällt Nicht So Leicht – Wundheilungsstörung: Ursachen, Häufigkeit, Behandlung

- Zwave Zentrale – ABUS Z-Wave Tür-/ Fensterkontakt (SHMK10000)

- Zulassungsstelle St Wendel Telefonnummer

- Zweckentfremdung Von Wohnraum Antrag

- Zunftordnung Deutschland – Die Zünfte: Von der Ächtung zur Achtung der Arbeit

- Zupass Kommen – Synonym für zupass kommen

- Zuschüsse Für Vereine | Vereinsförderung beantragen auf Kommunalebene

- Zusammen Alt Werden Weisheiten

- Zuschuss Für Laptop Antrag _ Freiwillige Leistungen der Stadt München